文章插图

如果您承受风险的能力较低 , 比如稍微出现一点亏损 , 就吃不下饭睡不着觉 , 那么建议您购买低风险的银行理财和货币基金 , 年化收益在2%——4%之间 。所以如果您能够承受的风险较高 , 那么可以尝试投资债券型基金、股票型基金 , 或者直接炒股 。根据中国证券投资基金业协会数据统计,截至2018年末 , 近15年来 , 股票型基金平均年化收益率达到14.1% , 债券型基金平均年化收益率达6.9% 。至于炒股 , 如果您具有丰富的投资研究经验 , 对企业、行业的发展状况以及趋势了如指掌 , 同时对国家政策的研判具有一定的准确性 , 那么如果精选出一只白马股的话 , 每年可以获得超过100%的收益 。但股市向来有一赚二平七亏损的说法 , 在机构投资者林立 , 叠加外资持续净流入A股之际 , A股机构化的趋势越来越明显 。在投研实力雄厚的机构面前 , 散户的话语权越来越弱 。所以在这种情况下 , 幻想通过炒股一夜暴富的概率越来越低 。尤其是在中国经济增速出现下滑之际 , 合理的投资收益预期至关重要 。最后 , 再给您列出一个风险收益比的情况 , 供您参考:1银行理财、货币基金:风险较低 , 收益较低2债券型基金:中低风险、中低收益3股票型基金:较高风险、较高收益4股票投资:高风险、高收益理财产品该怎么买5理财产品的购买可以从三个维度来考量:1. 了解不同金融产品的特性

文章插图

我做了一个表单 , 把不同金融产品的特性进行了一个简单的归纳总结 。没有一个产品的是完美的 , 因为没有一个产品可以同时满足安全性、灵活性和收益性 , 很多时候 , 大家和容易把焦点放在了比较产品收益上 , 这是有偏颇的 。一般来说收益越高的短期理财产品 , 相对的安全性会偏低 , 如果只是看到了收益 , 很有可能损失本金 , 就好像之前的易租宝 , 以及正在暴雷中的P2P 。既然金融产品最终服务于我们的生活 , 还是根据自己的投资偏好和所处的人生阶段来进一步判断 。2. 了解自己的投资偏好每个人的风险偏好是不同的 , 对于风险喜好型的人 , 和风险厌恶的人 , 对于风险的容忍度是不一样的 。有人每天收入只够吃喝 , 依然想着如何享受生活 , 有人日进斗金 , 还要为后代着手准备 , 这里没有道德判断 , 每个人的情况确实不同 。对于风险偏好 , 有五种 , 这在我们购买理财产品时 , 都会有测试可以看到:1)保守型:不想承担任何风险 , 投资理财的目的在于保值;2)稳健型:害怕风险 , 但是又希望保本的基础上有一定的收益 , ;3)平衡型:综合考虑风险和收益 , 风险承受能力适中;4)积极型:倾向于有风险高收益的理财投资 , 对风险并不惧怕;5)激进型:热衷在高风险中博取高收益 , 不怕本金损失 。确定了自己的风险偏好 , 就可以根据目前自己的情况来判断了 。3. 确定目前自己所处的阶段 。

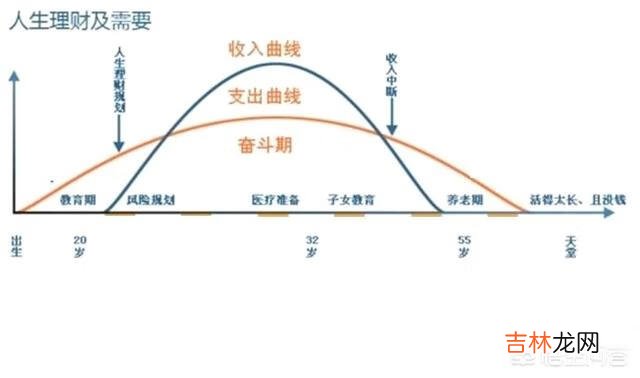

文章插图

不同的人生阶段 , 对于理财产品选择还是有影响的 。

经验总结扩展阅读

- 保险应该怎么买(500万意外身故保费)

- 台风来临时海上的航船应该怎么做

- 购物纠结症该怎么办 购物焦虑有哪些表现

- 为什么越攒破烂越穷

- 摩根全屋智能家居控制系统 高端可靠的产品与服务

- 海信和长虹电视哪个好 国产品牌的对比

- 女人下面痒该怎么护理 女人下面痒怎么办

- 女性朋友该如何养肝呢 女性养肝小妙招

- 如何帮新生宝宝取名 取名时应该注意什么

- 该怎么养狗,才能做一个文明养狗人(应该怎样正确的养狗)