【现金流量表的编制方法是什么】

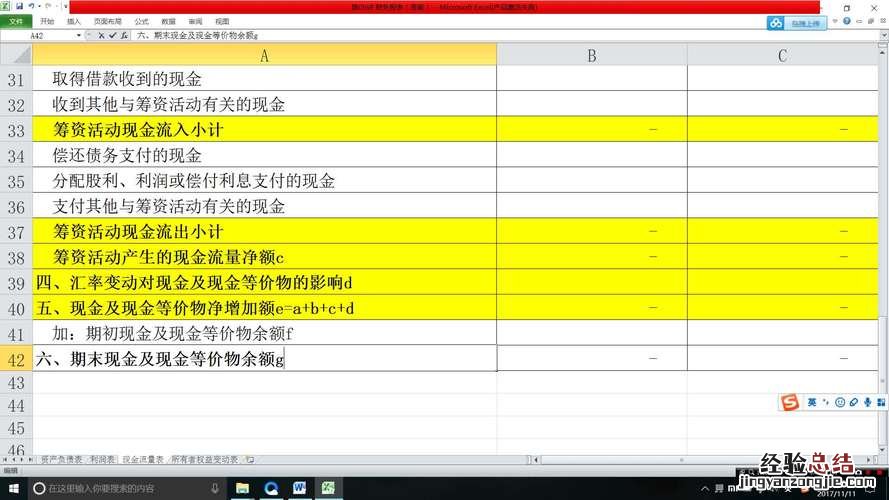

【现金流量表的编制方法是什么】现金流量表的编制可以通过直接法和间接法来完成 。直接法是从利润表的营业收入开始 , 调节与经营活动相关的项目的增减变动,最终计算出经营活动所产生的现金流量 。间接法则是以净利润为起点 , 通过调整与现金无关的收入、费用以及营业外收支等项目 , 排除投资活动和筹资活动对现金流量的影响,最终得出经营活动所产生的现金流量情况 。这两种方法都可以帮助企业全面掌握其现金流动情况,为经营决策提供重要参考 。

经验总结扩展阅读

-

-

-

-

-

2022年9月25日签订合同行吗 2022年9月25日是签订合同的黄道吉日吗

-

提到博士第一印象不是在做实验、写论文就是在去做实验或写论文的路上提到博士搞对象不不不|不同学历平均恋爱次数:女博士7.12次高居榜首!你拖后腿了么

-

-

-

-

-

-

印度尼西亚火山多发的原因,网友热议印尼默拉皮火山喷发,火山爆发的原因有哪些?

-

2023年1月30日迁居黄道吉日 2023年1月30日迁居行吗

-

短发 5、60岁女人短发怎么留好看?直发减龄,大卷盖白发,小卷显发量

-

-

-

-

-

华为nova8pro的摄像头怎么样_华为nova8pro的摄像头拍照效果

-