不同教育阶段支取、收益确定……这套教育金方案挺实用!( 二 )

02

阳光人寿推出阳光贝年金保险 , 支持隔代投保

近日 , 阳光人寿首款保证孩子高中、大学、深造期间能每年确定领取教育金 , 且支持隔代投保的教育年金保险产品——阳光贝年金保险上市 。

从产品基本形态来看 , 该产品投保年龄范围为出生30天—13周岁 , 可以一次性、分3年、5年或10年交费 , 保险期间至25周岁 。

其中 , 10周岁(含)及以下年龄可投保可选责任 , 即在保险合同生效满5个保单年度后 , 若被保险人分别在年满15周岁、16周岁、17周岁后的首个保单周年日零时生存 , 分别按照本合同的基本保险金额给付高中教育金 。

整体来看 , 其产品亮点如下:

(1)专款专用:孩子上学的钱 , 对家庭来说是笔硬支出 , 那么这部分资产储备必然是在子女出生之后明确规划并且额度充足的费用 , 不能同别的资产混同 , 更不能被其他费用所影响 。

阳光贝年金保险在孩子18-23周岁 , 每年可领取保单的基本保额的2倍教育金作为大学和深造时候的教育金;孩子15-17周岁 , 每年可领取保单的基本保额的教育金作为高中教育金 。

(2)收益确定:年金保单每年固定领取 , 持续稳定的现金流写进合同 , 是符合教育这种特殊属性的金融管理工具 。 此外 , 该产品还兼顾子女身故保障 。

(3)定期返还:孩子满25周岁的保单周年日 , 还可领取父母累计已交保险费的满期保险金 , 用作创业金及婚嫁金 , 人生未来有保障 。

(4)投保人设置灵活:与市面上常见的专项教育年金不同 , 阳光贝年金保险可以设置隔代投保 。

(5)附加增值服务:阳光贝少儿版年金保险可附加增值服务 , 辅助孩子升学 。

投保案例

文章图片

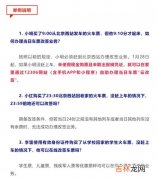

林女士今年30岁 , 女儿贝贝已2周岁 。 考虑到孩子未来的教育问题 , 林女士决定给贝贝提前储备一笔教育金 。 在专业保险顾问的建议下 , 林女士为贝贝购买了阳光人寿阳光贝年金保险并可选高中教育金 , 专款专用 。 林女士选择3年期交费 , 每年交50万元 , 共计交费150万元 , 基本保额为8.36万元 。 贝贝可以获得以下保险利益:

(1)高中教育金:贝贝上高中开始 , 15-17周岁每年领取8.36万元 , 高中3年共领取25.08万元教育金;

(2)大学教育金:贝贝上大学开始 , 18-21周岁每年领取16.72万元 , 大学4年共领取66.88万元教育金;

(3)深造教育金:如果贝贝继续深造 , 22-23周岁每年领取16.72万元 , 深造2年共领取33.44万元教育金;

(4)满期保险金:25周岁准备创业或结婚 , 还可以领取150万元的满期金 , 一共领取了275.4万元 。

文章图片

以上演示案例可以看出 , 林女士通过未雨绸缪 , 以细水长流的方式为孩子提早规划了稳定的成长现金流 。

孩子就像是战场上的士兵 , 能走多远既取决于自我选择 , 同时一定程度上也依赖家长的“粮草”是否充足 。

提早规划一笔教育金 , 目的是让在这个节点的孩子拥有更多的选择权 。 虽然我们无法预测子女志在何方 , 有何才能 , 不过 , 在人生启航之初 , 为人父母能做的就是给他们一个助力 , 至于之后的人生呢……

需要他们自己努力了 。

文章图片

<END>返回搜狐 , 查看更多

责任编辑:

经验总结扩展阅读

- “家长不同意给老师送礼被逼退群”,我们应该怎样对老师表达感恩

- “别听妈妈的话”!用心教育的娃被笼络走,谁管孩子谁是罪人?

- 外地学生因疫情回不了家教育部门来解决上学问题

- 老民警、警爸、双警夫妻 不同的身份 同样的战疫

- 开学啦!如何帮助孩子迎接新一学期?天童教育的老师为您支招!

- 18年前,13岁男孩扒飞机万米高空惊魂,什么是最危险的家庭教育?

- 教育精选 | 一周教育动态 疫情之下成都师生们这样迎接新学期

- 教育孩子有方法,家长做好这几点,秒变真正合格的父母

- 本文转自:菏泽日报少壮应努力在人生的起步阶段不驰于空想 不骛于虚声踏踏实实地干正事、走正...|年纪轻轻不学好,组团偷盗别想跑!其中一人作案1

- 【教育热议】不认真、表现很差、太懒了......竟然有老师敢写这样的评语?上海交大多名学生被退学!两个老师的较量带来的启示