2013年 , 余额宝横空出世,并迅速走红 。在之后的很长一段时间里 , 用户把钱转入余额宝 , 就等于购买了天弘余额宝货币市场基金 。

直到2018年5月份 , 余额宝宣布接入两只新的货币基金产品,这一局面才得以改变 。此后,余额宝不断接入新的货币基金产品 。截至目前,余额宝支持的货币基金已达20只 。

最近,我写了几篇关于余额宝的文章 。有网友在评论中问到:"为什么我的余额宝里只有天弘余额宝基金,没有其他货币基金可以选?。?2018年末,天弘余额宝基金的持有人户数为5.88亿户,很多朋友估计都是这个情况 。这是怎么回事呢?搞清楚这个问题 , 并学会如何解决,其实可以让你的余额宝多赚钱 。

只有余额宝里没钱的用户 , 才能看到全部20只基金,并进行选择 。余额宝里有钱的用户,与余额宝里没钱的用户,在支付宝"转入余额宝"的页面看到的内容是不一样的 。

【余额宝怎么巧妙挣钱 余额宝是怎么赚钱的操作】

文章插图

余额宝里有钱的用户,看到的是上图中左侧的页面 。这部分用户在把钱转入余额宝时 , 唯一能做的就是输入转入金额 。

余额宝里没钱的用户,看到的是上图中右侧的页面 。这些用户点击图中的红色区域后,不仅可以看到全部20只货币基金,还可以选择要转入的货币基金 。

上文提到的那位网友,因为他的余额宝里有钱,而且是买了天弘余额宝基金 , 所以他的余额宝里只有天弘余额宝基金,没有其他货币基金可以选 。他如果想选择其他基金的话,办法也很简单,把余额宝里的钱全部转出来,再重新转入就可以了 。

那么 , 他应选择哪一只基金,如何完成切换呢?我们先来认识一下余额宝支持的20只基金之间,有哪些相同的地方 , 又有哪些不同 。

20只货币基金的相同点和不同点

- 相同点:功能、安全性和流动性

货币基金普遍具有低风险和高流动性的特征 。原因是货币基金投资的资产主要是银行存款、高信用等级的债券等,而且银行存款的期限都在1年以内(含1年),债券的剩余期限都在397天以内(含397天),期限都很短 。不管选择20只货币基金中的哪一只,安全性和流动性都差不多 。

- 不同点:收益性、天弘余额宝基金存在两个额度限制

文章插图

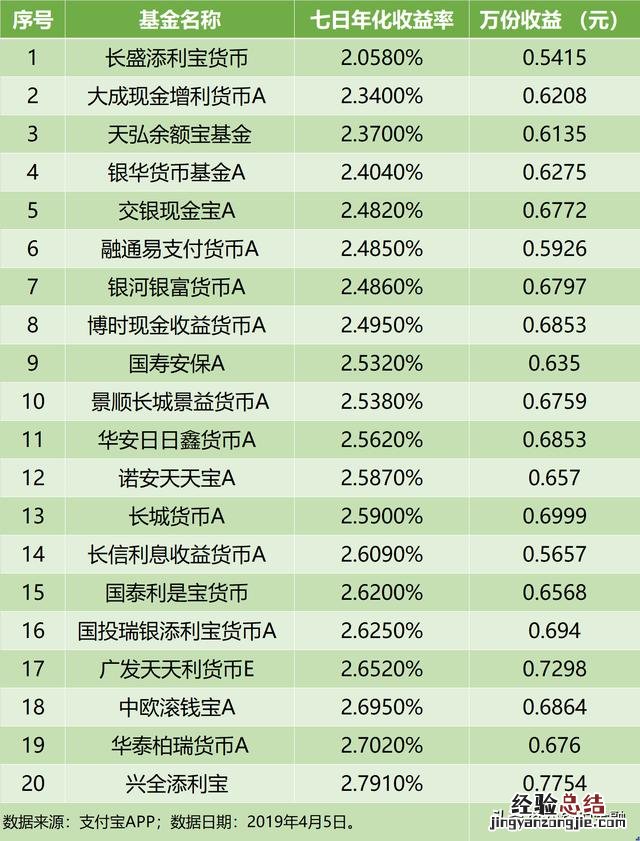

如上表所示,2019年4月5日 , 20只货币基金的七日年化收益率无一相同 。其中,兴全添利宝基金的七日年化收益率最高,为2.791%;长盛添利宝货币基金的七日年化收益率最低,仅为2.058%,二者相差0.733% , 差距不小 。

文章插图

七日年化收益率代表的是过往投资业绩,不代表未来表现 。不过,通过查看上述两只基金过去一个月的七日年化收益走势,我们可以发现两只基金收益率的差距一直存在 。也就说,选择了长盛添利宝货币基金的余额宝用户,过去一个月里收益一直都低于选择了兴全添利宝基金的用户 。

除了收益率不同之外,天弘余额宝基金还有两个其他19只货币基金所没有的额度限制 。2017年8月12日之后开通余额宝的新用户,天弘余额宝基金个人交易账户持有额度上限为10万份 。另外,目前天弘余额宝基金个人交易账户单日申购额度只有2万元 。

切换余额宝持有的货币基金 , 可以提高收益 。通过上面的分析可以发现,通过切换余额宝持有的货币基金 , 不仅可以突破天弘余额宝基金个人交易账户持有额度上限10万份的限制,还可以选择收益率较高的货币基金,从而使自己的余额宝多赚钱 。不过,切换时,有三点需要注意 。

1、选择基金时,要综合考虑七日年化收益率和万份收益变化趋势 。每日 , 基金公司会公布货币基金上一日的七日年化收益率和万份收益 。七日年化收益率是货币基金最近7日的平均收益水平,进行年化以后得出的数据,反映了一只货币基金最近7日的收益表现 。万份收益则是1万份基金(即1万元)当日产生的收益 , 反映的是一只货币基金每天的收益表现 。

选择基金时,并不是哪只基金的七日年化收益率高,就选哪只,还要观察近期的万份收益变化趋势 。假如某只基金的七日年化收益率较高 , 但近几日的万份收益一直在下降,这说明这只基金未来的七日年化收益率很有可能会往下走 。

只有综合考虑七日年化收益率和万份收益变化趋势,才能做出相对较好的选择 。

2、切换时间有讲究对于余额宝里的钱在1万元以下(含1万元)的用户,建议在工作日的周一至周四15:00前完成切换(若切换后一日是节假日 , 则不要在当天进行切换 。)余额宝转出时,1万元及以下可以实时到账 。这种情况下转出后可以立即转入,切换可以在瞬间完成 。不过,实时转出的话,当天不计收益 。

文章插图

如上表所示 , 工作日15:00前买入货币基金 , 下一个交易日开始计息收益;工作日15:00后买入货币基金,则要顺延一天 。如果遇到节假日,还要顺延 。

工作日的周一至周四15:00前完成切换,并重新买入余额宝的话 , 第二天就会重新开始计算收益 。这样的话,只会损失一天收益 。需要注意的是,如果切换后一日是节假日 , 就不能在第二天开始计算收益,这种情况下至少会损失两天收益,最好不要在当天进行切换 。

在工作日的周一至周四15:00前之外的时间进行切换,都至少会损失两天收益 。假如在周四的15:00后完成切换,则要到下周一才会开始计算收益,将会损失四天收益 。若在周五的15:00前完成切换,也要到下周一才会开始计算收益,则会损失三天收益 。

对于余额宝里的钱在1万元以上的用户,转出和重新转入无法在同一天完成 。转出时 , 建议避开周三15:00—周五15:00这个时间段 。资金到账后,应及时买入新的基金完成切换 。

文章插图

如上表所示,如果在周三15:00—周四15:00这个时间段转出的话,资金要到周五才会到账 。届时再买入新基金的话 , 要到下周一才会开始计算收益 , 至少会损失周五、周六、周日三天的收益 。

如果在周四15:00—周五15:00这个时间段转出的话,资金要下周一才到账 。但收益只计算到周五,周六、周日两天不计算收益,所以这个时间段也要避开 。

在其余时间转出的话,一般来说资金会在周二至周四15:00前到账 。资金到账后,及时转入余额宝的话,第二天就可以开始计算收益 。这样的话 , 只会损失一天收益 。

3、切换频率不宜太快这里需要提醒大家的是 , 七日年化收益率和万份收益代表的都是过去,而不是未来 。一只过去投资业绩好的基金,未来业绩有可能变差,反之亦然 。而且,切换也是有成本的,至少会损失一天收益 。

所以,我建议大家不要频繁切换,可以每个月评估一次,如果余额宝挂钩的货币基金七日年化收益率明显偏低,比如说提排在最后几名,可以考虑进行切换;如果收益率中等偏上,则可以看看万份收益变化趋势后再做决定,假设万份收益在不断提高 , 说明收益水平正在提升 , 就没必要切换;如果收益水平已经处于前列了 , 就更没有必要进行切换了 。

最后总结一下,余额宝升级以后,支持的货币基金数量越来越多,不同基金的收益水平存在一定差距 。对于用户来说,可以隔一段时间评估一下,如果余额宝挂钩的货币基金收益水平较低,则可以考虑将余额宝里的钱全部转出来,重新转入时选择一只收益水平较高的货币基金,这样做可以让余额宝多赚钱 。

选择基金时,要综合考虑七日年化收益率和万份收益变化趋势,再做出决策 。切换基金时 , 时间也有讲究 , 对于余额宝里的钱在1万元以下(含1万元)的用户,建议在工作日的周一至周四15:00前完成切换(若切换后一日是节假日,则不要在当天进行切换);对于余额宝里的钱在1万元以上的用户,转出和重新转入无法在同一天完成 。转出时 , 建议避开周三15:00—周五15:00这个时间段 。资金到账后,应及时买入新的基金完成切换 。另外,切忌频繁切换基金,建议一个月左右做一次评估 。