文章插图

(一)菜籽油的概况

菜籽油俗称菜油(以下通称菜油),是以油菜的种子(油菜籽,以下简称菜籽)榨制所得的透明或半透明状的液体,色泽金黄或棕黄 。菜油是我国主要食用油之一,也是世界上第三大植物油,和豆油、葵花籽油、棕榈油一起,并列为世界四大油脂 。

1、什么是菜籽油?

菜籽油就是我们俗称的菜油,又叫油菜籽油、香菜油、芸苔油、香油、芥花油,是用油菜籽榨出来的一种食用油 。是我国主要食用油之一,主产于长江流域及西南、西北等地,产量居世界首位 。

2、菜油的分类?

2.1、从制取工艺来分,可分为压榨菜籽油和浸出菜籽油 。

2.2、从原料是否为转基因来分,可分为转基因菜籽油和非转基因菜籽油 。

2.3、从脂肪酸组成的芥酸含量来分,可分为一般菜籽油和低芥酸菜籽油 。

3、菜油的营养成分及作用?

3.1、主要成分有油酸,亚油酸,亚麻酸和生育酚等 。

3.2、油酸:属于不饱和脂肪酸,是一种健康的油脂来源,降低胆固醇水平,保护进心脑血管的健康 , 降低动脉粥样硬化和中风等的风险 , 抗氧化 。

3.3、亚油酸:一种脂肪酸。亚油酸可以降低血脂、软化血管、降低血压、促进微循环的作用,能起到防止人体血清胆固醇在血管壁的沉积 , 有“血管清道夫”的美誉,具有防治动脉粥样硬化及心血管疾病的保健效果 。

3.4、亚麻酸:是人体必需脂肪酸之一,能够降解血栓,使血流顺畅 。可使血压降低,还具有改善过敏性皮炎、花粉症、气管哮喘等疾病的作用 。

3.5、生育酚:为维生素E(Ve )的水解产物,生育酚是大量生产的天然油溶性抗氧化剂 。

4、菜油的质量等级:

4.1、食用油的国标,分为一、二、三、四等级,其中四级为最低等级 。

4.2、食用油产品包装上必须注明食用油的所属等级 。

4.3、一、二级油的精炼程度较高,具有无味、色浅、烟点高、炒菜油烟少等特点 。三、四级油的精炼程度较低,其色泽较深,烟点较低 , 在烹调过程中油烟大 , 由于精炼程度低,但同时也保留了人体需要的营养成分等 。

4.4、无论是几级的菜油 , 只要其符合国家卫生标准,就不会对人体健康产生任何危害,消费者可以放心选用 。

5、什么低芥酸是菜籽油?

低芥酸菜籽油是以低芥酸油菜籽压榨而成,是芥酸含量不超过脂肪酸组成3%的菜籽油 。

6、什么是芥酸?

6.1、芥酸是一种天然的脂肪酸 , 主要存在于十字花科植物的种子中,榨油时随油流出,这就是菜籽油中芥酸的来源 。

6.2、芥酸还广泛存在于各种食物中:花生、鱼、饼干、面包等,连母乳脂肪酸中也会含有0.06%-0.22%的芥酸 。

7、低芥酸菜油和传统菜油的区别?

7.1、芥酸:芥酸含量低于3.0%的为低芥酸菜籽油,传统菜籽油芥酸含量在3.0%-60%之间 。

7.2、味道:传统菜油味道更加地道 。

7.3、健康:低芥酸菜油和传统菜油只要别吃过量,都可以放心食用 。

(二)菜籽油的用途 菜籽含油率高 , 可达35%-45%,其主要用途就是榨油食用 。 菜油除直接食用外,在工业上用途很广:可以制造人造奶油等食品,在铸钢工业中作为润滑油 。一般菜油在机械、橡胶、化工、塑料、油漆、纺织、制皂和医药等方面都有广泛的用途 。菜粕蛋白质含量高达36%-38%,其营养价值与大豆粕相近,是良好的精饲料,广泛运用在淡水养殖业中 。另外 , 近几年兴起的生物柴油工程使菜油转化为生物柴油的比例逐年增加,成为石油柴油理想替代品 。

(三)菜油的生产过程 菜油的制取一般有两种方法:压榨法和浸出法 。压榨法是用物理压榨方式;浸出法是用化学原理,用食用级溶剂取油方式 。浸出制油工艺是目前国际上公认的最先进的生产工艺 。

菜籽经过清理、破碎、软化、轧胚、蒸炒等流程后,用压榨法或浸出法制得毛油,毛油不能直接食用 。菜油加工时,一般先压榨取油 , 然后将压榨后的饼粕通过浸出再取油 。菜籽毛油经脱胶、脱脂、脱杂合脱水后,成为可以食用的四级成品菜油,四级菜油再经过脱酸、脱臭、脱色等精炼后,成为精炼油 。一般企业加工的精炼油主要是一级油,一级油主要通过小包装的形式在市场上销售 。少数企业的精炼油达不到一级标准,成为二级和三级菜油,二、三级油在现货市场上数量很少 。(四)菜油的贸易和储藏

菜油的贸易和储藏以四级油为主,实行散装、散运和罐储的形式 。四级菜油贸易量占菜油现货贸易量的80%以上,国家储备和地方储备的菜油也都是四级油 。四级菜油既可以以散油的形式为居民直接消费 , 也可以精炼成一级菜油(原国标色拉油)以小包装的形式在市场上销售 。同时,四级菜油价格也是现货市场的基准价格 。 菜油不适合长期储藏 , 对温度在储藏过程中酸价和过氧化值会随着时间的推移升高,影响油品的质量,因此国储菜油规定两年内必须轮换一遍 。现货中菜油储藏时间一般不超过一年 。

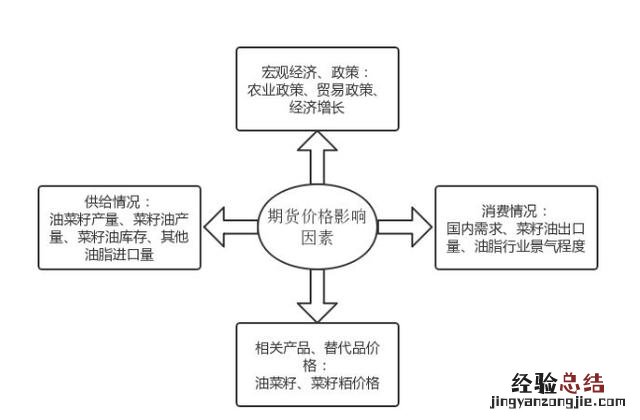

五、影响菜油价格的主要因素

近几年来 , 影响我国菜油价格的因素日益增多 。我国农业种植结构调整,国内菜籽种植面积和菜油产量波动较大;入世后,我国油脂和油料进出口量逐年增加,菜油价格受国际市场的影响程度越来越大;石油价格急剧上涨,菜油转化为生物柴油的比例逐年增加,生物柴油需求对我国菜油价格影响日益增大 。

1、我国菜籽供应和价格 菜油作为菜籽加工的下游产品,其价格受菜籽产量和价格影响很大 , 而菜籽的产量和价格又受菜籽种植面积、天气状况、供求关系决定 。

(1)我国菜籽种植面积 菜籽种植面积近几年波动较大,主要原因是农民的种植意愿发生了很大的改变 。农民种植意愿受上年菜籽收购价格、小麦收购价格及其他因素的影响 。小麦与冬油菜播种时间相近,存在争地关系 。近年来由于国家对小麦出台很多扶持政策 , 种植小麦的收益比菜籽高,影响了农民种植菜籽的积极性 。另外菜籽在种植和收获过程中需要大量人工,也会降低农民种植菜籽的兴趣 。因此应密切关注主产省菜籽的种植面积的波动幅度 。

(2)天气状况和单产 我国菜籽种植面积近几年很难有大的突破 , 因此影响菜籽最终产量的是单产,而单产受天气影响巨大 。菜籽在生长过程中,受干旱、低温、洪涝影响较大,尤其在生长后期和收割、脱粒、整晒期,如果遇到遭遇灾害性天气,将会使菜籽品质降低,单产下降,出油率降低 。如2002年我国菜籽产量有预期的丰收逆转为减产,主要原因就是在临近收获时长期阴雨天气影响了最终收成 。2005年菜籽一度受到低温冻害天气的影响,但在菜籽生长后期天气较为理想,部分弥补了前期不利天气造成的影响 , 使单产水平有所提高 。因此需要特别关注菜籽生长及收获过程中的天气变化 。

(3)菜籽收购价格 菜籽收购价格的高低直接影响菜油的生产成本和压榨效益 。压榨效益是决定菜油供应量的重要因素之一 。如果加工厂的压榨效益一直低迷,那么,一些厂家将会停产,从而减少菜油的市场供应量 。每年6到10月份菜籽收购价格都是市场关注的焦点 。收购价格取决于农民出售心态和油厂的收购心态 。如果市场预期减产,则会导致农民在收购初期进行观望乃至惜售,收购价格上涨,产需矛盾加剧 , 在部分地区和一定阶段出现油厂抢购和囤积 。因此,密切关注菜籽的收购价格及进度是分析菜油价格的重要一环 。

2、菜油的供求关系

(1)产量 菜油当期产量是一个变量,它受制于菜籽供应量、菜籽压榨收益、生产成本等因素 。一般来讲,在其他因素不变的情况下 , 菜油的产量与价格之间存在明显的反向关系,菜油产量增加 , 价格相对较低;菜油产量减少,价格相对较高 。

(2)消费量 近年来随着豆油、棕榈油市场份额的不断扩大,对长江流域传统的菜油消费区域的消费习惯起到一定的改变作用,不少传统的菜油消费区域也逐步接受了豆油消费 。但尽管如此,菜油传统消费市场依然存在 , 一旦菜油减产幅度较大,而进口菜籽也不能弥补国内的供应缺口,则菜油供应紧张的局面也就较为突出 。 (3)季节性规律 菜油年度内价格变化的一般规律是:5-6月新菜籽逐渐上市,菜油价格开始回落;7-8月份菜油供应增多,价格最低;9月底双节临近需求增大,价格开始回升;10月份以后,气温下降,棕榈油消费减少,菜油消费增加 , 价格进一步上升;12月到次年1月份,菜油进入需求旺季 , 价格攀高,并保持高价到新菜籽上市 。近年来 , 受国内宏观经济形势和其他植物油供求等综合因素的影响,菜油季节性价格变化规律更加复杂 。

(4)进出口量 菜籽的进出口量主要取决于国内外菜籽、菜油的价格 。近年来我国菜籽和菜油的进口量日趋减少 , 主要原因是国际成本较高,无法进口 。2005年以来国内很多厂商密切关注进口菜籽行情,只是进口价格较高没有能大量进口,一旦国内外价格合适,菜籽进口将会大幅提高 。从目前的趋势看 , 随着我国人均油料消费的不断增长,国内菜油供求缺口不断加大,我国菜籽和菜油进口总量有望增加 。

(5)菜油库存 菜油库存是构成供给量的重要部分,库存量的多少体现着供应量的紧张程度 。在多数情况下,库存短缺则价格上涨 , 库存充裕则价格下降 。由于菜油具有不易长期保存的特点,一旦菜油库存增加,菜油价格往往会走低 。我国菜油库存除了商业库存外,还有国家储备 。国家储备主要在浙江、安徽和四川 , 每年都要轮换50%,数量较大,因此投资者需要关注国家储备轮换时间、进度和流向 。

(6)生物柴油的需求 原油市场的影响也不可忽视 。2006年基于生物柴油额炒作是植物油价格上涨的重要因素之一 。在欧盟各,各政府通过免税等优惠政策的扶植,使得以低芥酸菜油为原料制取生物柴油已经实现规模化,并已经成为其能源安全战略的重要组成部分,2006年欧盟地区生物柴油的菜油消耗量占总消耗量63.7% 。我国也在江苏南通、湖北天门投资建设生物柴油加工基地,蓬勃发展的生物菜油产业将会对菜油价格生产重要影响 。

3、相关及替代商品价格影响

(1)菜油与菜粕的比价关系 菜油是菜籽的下游产品,每吨菜籽可以压榨出大约0.38吨的菜油和0.6吨的菜粕 。菜油与菜粕的价格存在着密切的联系 。菜籽主要用于淡水养殖业 , 其他品种的油粕很难替代菜粕的使用 。如果我国淡水养殖业效益较好,菜粕用量就会放大,菜粕价格就会回升,就会拉动菜籽的收购价格 , 油厂开工率增加,菜油供应增加,价格会出现下跌;菜粕出现滞销的时候,油厂会降低开工率,菜油产量就会减少,菜油价格往往会上涨 。

(2)菜油与其他油脂的价格 菜油价格除了与菜籽和菜粕价格具有高度相关性之外,豆油、棕榈油、花生油、棉籽油等菜油替代品对菜油价格也有一定的影响,如果菜油价格过高 , 精炼油厂或者用油企业往往会使用其他植物油替代,或者进行掺兑,从而导致菜油需求量降低,促使菜油价格回落 。

随着豆油市场份额的不断扩大、棕榈油进口的剧增以及菜油消费地位的转变,国内菜油市场已经不能独立来分析,其受国内豆油、棕榈油市场影响相当大 。例如2005年国内菜籽减产,菜籽进口量也下降 , 但实际上菜油价格依然低迷,跟随豆油市场阴跌不断,主要原因是受到整体市场的拖累 。受消费习惯改变的影响,豆油、棕榈油的替代性不断加强,因而不能将菜籽市场和整体植物油市场割裂来分析 。

4、国际市场相关油脂的供求及价格 世界油料生产形势特别是美国大豆生产进展状况、马来西亚棕榈油供应形势、加拿大菜籽生产形势以及主要进口国进口需求状况是国际市场价格波动的主要影响因素 。受世界植物油各品种供求不定和菜油自身供求因素的共同影响 , 近年菜油价格波动频率增加,价格风险剧增 。 5、油厂综合成本的变化因素 油厂综合成本如利息、税金、煤价、溶剂油、员工工资、修理用材料等要素的提高或降低都会菜油价格产生波动 。

六、菜籽油的供给与需求分析

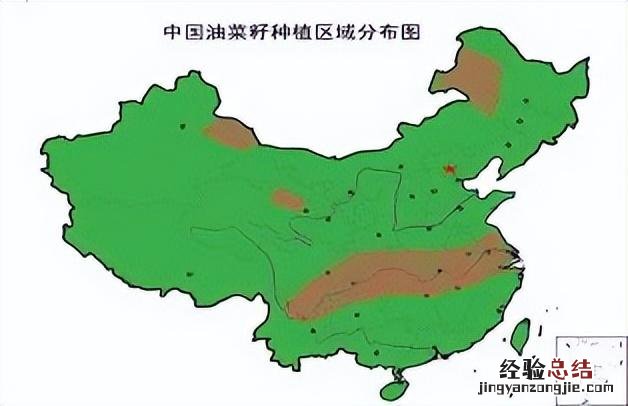

我国菜油市场状况 (一)我国菜籽种植、加工、消费布局

文章插图

1、我国菜籽的种植分布 我国分为冬油菜(9月底种植 , 5月底收获)和春油菜(4月底种植,9月底收获)两大产区 。冬油菜面积和产量均占90%以上,主要集中于长江流域,春油菜集中于东北和西北地区,以内蒙古海拉尔地区最为集中 。根据资源状况、生产水平和耕作制度,国家农业部将长江流域油菜优势区划分为上、中、下游三个区,并在其中选择优先发展地区或县市 。其主要条件是:油菜种植集中度高 , 播种面积占冬种作物的比重分为为 , 上游区占30%以上、中游区占40%以上、下游区占35%以上;区内和周边地区有带动能力较强的加工龙头企业 。

文章插图

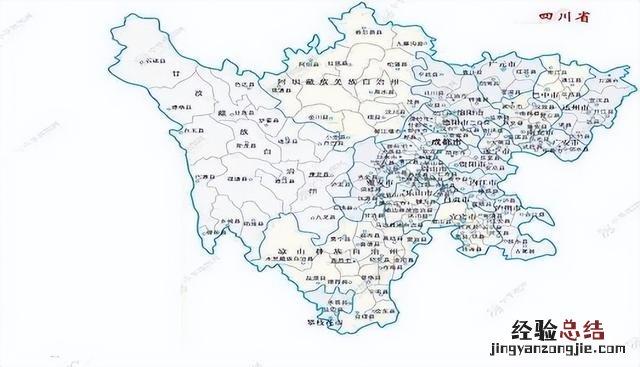

数据来源: 国家粮油信息中心 (1)长江上游优势区:该区包括四川、重庆、云南、贵州 。气候温和湿润,相对湿度大 , 云雾和阴雨日多 , 冬季无严寒,利于秋播油菜生长 。加之温、光、水、热条件优越,油菜生长水平较高,耕作制度以两熟制为主 。该区2005/06年种植油菜1678千公顷,菜籽产量307万吨 , 面积、产量分别占长江流域的 27%和27% 。 四川省历来有食用菜油的传统,因而油菜种植面积很广,全省除了甘孜、阿坝、凉山三个少数民族自治州以及攀枝花市以外,所有的地市都有油菜籽种植 , 主要分布在德阳、绵阳、眉山、遂宁、内江等地市 。

文章插图

(2)长江中游优势区:该区包括湖北、湖南、江西、安徽和河南信阳地区 。属亚热带季风气候,光照充足,热量丰富 , 雨水充沛,适宜油菜生长 。主要耕作制度:北部以两熟制为主,南部以三熟制为主 。该区2005/06年种植油菜3702千公顷,菜籽产量639万吨,面积、产量分别占长江流域的59%和 56%,是长江流域油菜面积最大、分布最集中的产区 。

文章插图

文章插图

(3)长江下游地区:该区包括江苏、浙江、上海 。属于亚热带气候,雨水充沛,日照丰富,光温水资源非常适合油菜生长 。其主要不利因素是地下水位较高,易造成渍害 。土地劳力资源紧张,生产成本高 。其耕作制度以两熟制为主 。该区2005/06年种植油菜88.8万公顷,菜籽产量204 万吨,面积、产量分别占长江流域的14%和 18% , 是长江流域菜籽单产水平最高的产区 。苏、浙、沪地处长江三角洲 , 交通便利,港口贸易活跃,油脂加工企业规模大,带动能力强,优先发展地区:江苏沿江地区 , 浙江杭嘉湖地区,共计22个县市 。其中江苏15个,浙江7个 。

江苏菜籽种植区域主要集中在长江以北,包括盐城、扬州、泰州、南通、南京等丘陵地区 。 浙江菜籽种植主要集中在两个区域:一是浙北的杭(州)嘉(兴)湖(州)地区,二是浙南的衢州-金华地区,两地区菜籽产量约占浙江总产量的85% 。近年来浙江菜籽种植面积和产量都大幅下降,特别是杭嘉湖地区由于工业快速发展,减少幅度更大 。

文章插图

(4)沿江地区由于气候、土壤的不同 , 菜籽每年的收割时间不尽相同 。长江上游地区要早于中游地区约15天左右,中游地区比下游地区要早20天左右 。长江下游地区正常年景在5月底6月初开始收割 。一般情况下,长江上游地区油菜从收割到批量交易结束的时间是4月-6月,约90天时间 。长江中游地区的油菜从收割到批量交易结束的时间是5月-6月,约60天时间 。长江下游地区的油菜从收割到批量交易结束的时间是7月-8月初,约30天结束 。

我国长江流域油菜优先发展地区分布

长江流域

优先发展地区

上游 四川成都平原、川中盆地丘陵,贵州遵义、安顺地区、重庆和云南部分重点县,共计36个县市 。其中四川18个,贵州10个,重庆4个,云南4个 。

中游 湖北的江汉平原、鄂东地区、湖南的洞庭湖平原,江西的鄱阳湖地区,安徽的江淮丘陵和沿江地区、河南信阳地区,共计92个县 。其中湖北26个,安徽24个,湖南21个,江西18个,湖南那信阳3个 。

下游 江苏沿江地区,浙江杭嘉湖地区,共计22个县市 。其中江苏15个 , 浙江7个 。

2、我国菜籽的加工分布 长江流域既是冬油菜的主产区,也是菜油的加工区和主要消费区域,长江上中下游沿岸各省加工量约占全国总产量的90%以上,其中长江中下游加工最为集中 。

长江上游三省一市(四川、贵州、云南、重庆)的油脂加工企业主要生产菜油,因此该地区的菜籽基本被本地油厂消费 。由于地理位置的局限和油菜产量的有限,该区域菜籽仅可满足自我压榨能力的60% , 因此为提高开车率 , 压榨企业经常在长江中游收购菜籽原料 。

长江中游五?。ê薄⒑稀不铡⒔鳌⒑幽希┪夜俗焉罴械那颍?该区域的油脂加工企业主要生产菜油、豆油、花生油、棉籽油等 , 产量占全国年菜油产量的50%以上 。据估计 , 该区域生产的菜籽约有40%被长江上游和下游加工企业采购 , 所剩60%菜籽在本地加工 。据统计 , 国内第一大菜籽主产省湖北省生产的菜籽2/3在省内加工 , 1/3被省外加工企业收购 。主产省安徽省生产的菜籽大部分销往江浙油厂 。 长江下游区域(江苏、浙江、上海)油料产量相对较少,但油脂产量高 。油脂加工企业以生产豆油和菜油为主,规模较大 , 实力较强 , 经济效益较好 。该区域菜籽基本上被本地油厂收购 , 不足部分的油料从国内其他地区采购或从国外进口 。尤其是该区域每年都会从长江中游和东北地区购进菜籽 , 加工后在该区域销售 。 我国长江流域主要菜油加工企业所在区域

我国长江流域主要菜油加工企业所在区域

长江流域

省份

城市

上游

四川

成都、绵阳、达州

中游

湖北

武汉、荆州、荆门、宜昌、天门、襄樊、黄岗、孝感

安徽

合肥、安庆、巢湖、滁州、六安、蚌埠、宣城

湖南

常德、岳阳、益阳

下游

江苏

盐城、南通、无锡、苏州、南京

浙江

湖州、嘉兴

我国历年各省菜油产量预计 单位:万吨

省份

1996/97

1997/98

1998/99

1999/00

2000/01

2001/02

2002/03

2003/04

2004/05

2005/06

2006/07

全国

292

308

335

466

477

418

357.5

400

458

470

435

江苏

55

52

68

93

100

78

64

【菜籽油产品标准一览表 菜籽油是什么油做的】

75

90

98

92

浙江

26

27

33

60

75

55

41

45

50

48

45

安徽

38.5

43

49

64

63

56

47.5

55

68

72

68

江西

18

19

15

21

23

20

18

19

20

22

19

河南

15.5

14

11

16

14

13

15

15

16

18

17

湖北

40

42

44

58

57

58

43

55

60

58

56

湖南

26.5

29.5

27

39

32

32

28

35

40

36

35

四川

38.5

33

36

48

44

44

43

42

46

47

44

贵州

15.5

16.5

17

20

19

19

19

19

19

19

17

陕西

5

5.5

6

8

6

5

5

5

5

5

4

其他

13.5

26.5

29

39

44

38

34

35

44

47

38

3、我国菜油消费流向 从菜油流向来看,多数菜油企业采取就近加工,就近销售 。江浙地区每年从安徽、湖北和东北等地区调进菜籽,加工的菜油主要在本地销售;川渝地区每年需从湖北、安徽和江苏等地调进菜油在本地销售;贵州、云南等地由于菜油产不足需,每年也从外地调进菜籽和菜油 。内蒙等地的春菜籽主要调往浙江地区加工成菜油后在本地销售 。随着小包装调和油销售量的增长 , 作为调和油主要成分之一的菜油的销售范围有扩大趋势 。目前新投产的大型压榨厂 , 不少是以小包装产品为主打产品,直接面向终端市场 。

4、我国菜籽加工企业状况 我国菜籽市场放开较早 。目前,国有、民营、外资油厂、个体油商自由收购和销售,完全竞争 。一些基层粮管所受大型油厂的委托,也参与收购和短期储存 。

总体来看,我国菜籽加工行业有几个特点: 一是菜籽供应时间短 , 收购、加工、销售时间比较集中 。由于我国菜籽是季节性的生产 , 菜油加工企业一般在6-9月份集中加工菜籽 , 多数小型工厂只生产2-3个月 , 只有大型菜油加工企业可以保持全年生产 。

二是国内菜籽加工业布局分散,加工厂规模小、数量多 。与国内大豆加工业加工能力大型化、集团化发展趋势不通,国内菜籽加工企业这几年发展不快,仍维持数量众多、规模小、设备陈旧、加工工艺落后的特点 。据统计,我国工商注册的菜籽加工企业有2500家左右,这还不包括各菜籽主产区星罗棋布的小型菜籽作坊企业 。这种布局和我国菜籽的种植生产状况密不可分 。我国小型菜籽加工企业规模多在100吨/日以下,加工能力超过100吨/日的数量极其有限 。小加工厂人员配置灵活,多视原料情况决定工厂的生产 。菜籽加工大型化会受到国内菜籽供应的制约,尤其是在国际菜籽价格较高的情况下,供应的局限性较为明显 。

三是菜油加工企业利润微?。芏嗥笠悼狗缦漳芰系?。一般菜籽收购加工半径在150公里左右,超过这个距离很难保障压榨利润 。一些实力稍强的大型企业在菜籽主产区建厂收购和加工菜籽 , 有的深入主产省直接收购 , 因此菜籽资源的抢购比较普遍 , 竞争激烈 , 导致企业抗风险能力较低 。在国内庞大的菜籽加工能力面前 , 随着国内菜籽供应的严重减少 , 给菜油加工企业带来严重的原料供应困难,特别是长期依靠菜籽加工的中小型油厂经营显的更为困难 。