财富|“女人的茅台”爱美客再添财富收割器,医美行业风云再起?

文章插图

【 财富|“女人的茅台”爱美客再添财富收割器,医美行业风云再起?】" 既不是医疗也不是美妆 " 的中国医美市场,近日迎来一个重磅消息。爱美客申请的一款玻尿酸注射产品 " 童颜针 " 近期获得国家食药监局注册审批。受此影响,爱美客股价几日内不断摸高,截至发稿,爱美客每股报 791.06 元,总市值达 1712 元。

医美市场的 " 偏科生 "

根据年报,2020 年爱美客业绩主要增长来自于以嗨体为核心产品的溶液类注射针剂,该类产品全年实现营收 4.47 亿元,较上年同期增长 82.85%,占总营收的 63%。其它凝胶类注射产品如爱芙莱、爱美飞、逸美一加一等则约占营业收入的 35.5%。可以说,玻尿酸注射产品几乎撑起了爱美客的全部业务。

因此作为玻尿酸大王,爱美客拥有诸多称呼—— " 女人的茅台 "" 医美茅台 "。

但这也说明,爱美客确实属于医美行业中 " 偏科 " 比较严重的。

文章插图

爱美客也意识到自己的短板,急需找到新的 " 王牌 "。

据了解,此次获批的童颜针,属于再生材料类医美注射品,具有即刻填充和刺激自体胶原蛋白再生作用。这是继长春圣博玛的 " 聚乳酸面部填充剂 " 后,国内获批的第二款 " 童颜针 " 产品。

除了童颜针,爱美客还瞄上了肉毒素。但据东莞证券调研,爱美客肉毒素研发项目处于临床试验前期阶段,目前研发进度慢于大熊制药、精鼎医药和华熙生物。此外,爱美客近日表示斥资 8.86 亿收购韩国肉毒素公司 Huons Bio25.4% 的股权,目的就是为了抢先一步占据医美细分领域的红利。

同时值得注意的是,虽然爱美客目前属于国产医美的龙头,但是如果有更多的医药企业进入医美这个赛道,爱美客的产品的领先能否始终保持?这要打一个问号。

" 她经济 " 如何催生新风口

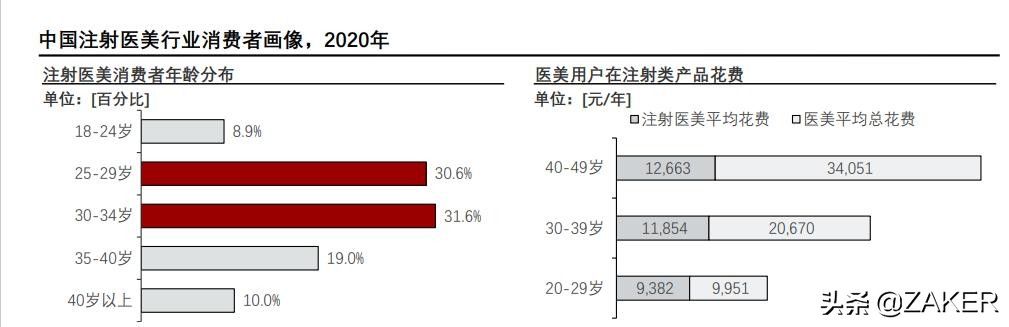

" 颜值经济 " 时代,受社交压力及其他因素推动,消费者(尤其是女性群体)表现出了超越以往的容貌焦虑。随着医美技术的不断成熟,消费者对于更加偏向选择轻医美项目,追求无调整痕迹的自然感。从整个医美市场看,中国医美行业仍以注射类轻医美为主要形式,注射医美的消费占比达 57%,其中玻尿酸和肉毒素是消费者选择的主要产品。

文章插图

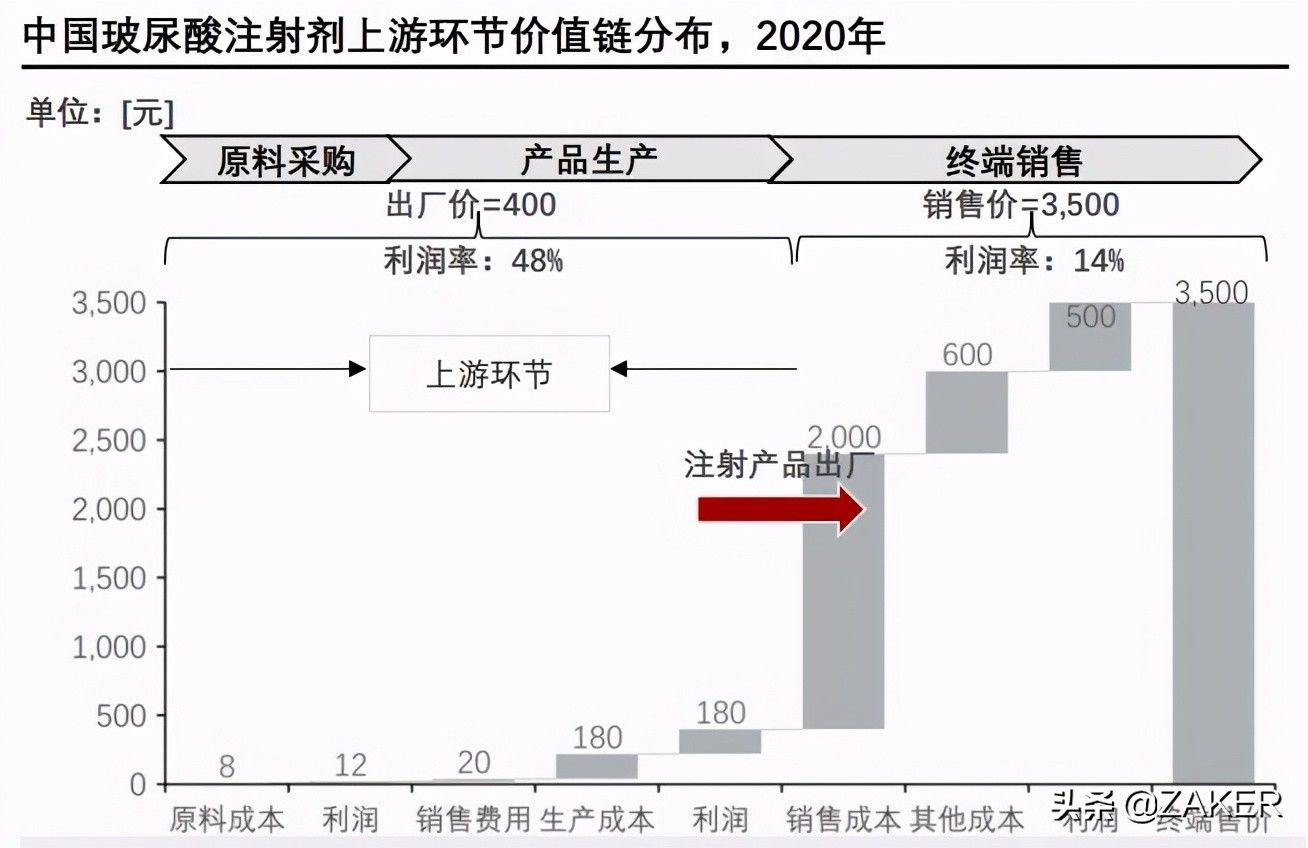

从注射产品的价值链来看,由于上游生产壁垒高,除韩国、美国、瑞典外国厂商外,上游国产厂商数量很少,仅华熙生物、昊海生科、爱美客就占据了大半壁江山。高度集中的市场竞争格局,让上游生产商具备了极强的议价能力,一支成本在 20 — 40 元的针剂,出厂价格可以达到 300 — 2000 元。高毛利率铸就了上游企业强劲的盈利能力。

文章插图

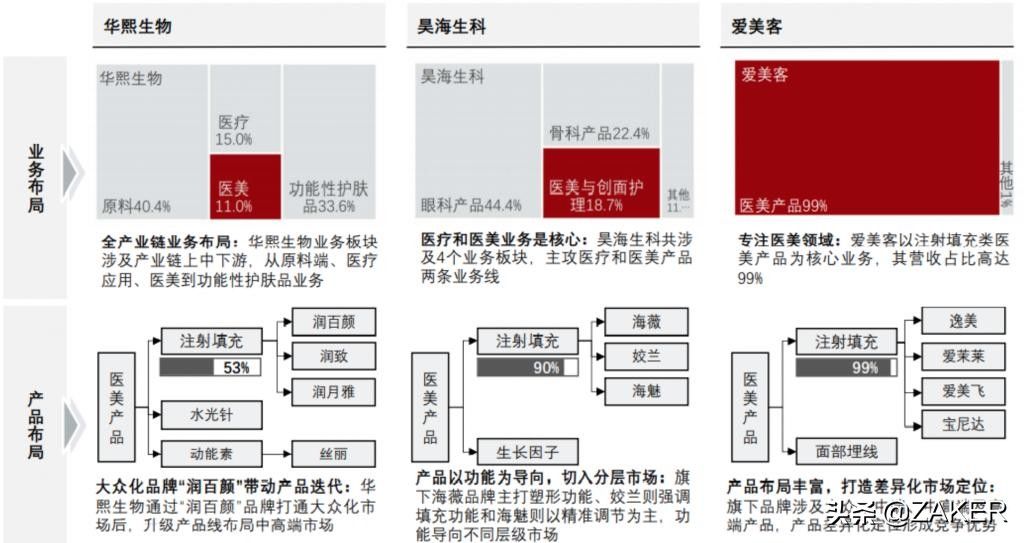

从业务板块布局来看,上游国产生产商仅爱美客专注注射填充类医美产品,华熙生物和昊海生科则更追求业务多元化布局。具体到产品布局层面,昊海生科及爱美客将主要精力放在了注射填充产品,华熙生物则立足于 " 润百颜 " 积攒的品牌口碑优势,开拓水光针、动能素产品版图。总体来看,国内厂商打造差异化产品市场定位是共同趋势。

文章插图

头豹研究院指出,未来国产注射医美品牌与进口品牌的差距逐渐缩小,国产替代化进程加速,医美注射行业有望释放巨大的存量需求。

经验总结扩展阅读

- 女神“宽胯”的鲨鱼裤美女,擅长打造优雅靓丽风,魅力无穷

- 女神苏提达是冻龄女神,“花仙子”造型美出圈,高颜值碾压茜茜公主

- 下巴伊人小课堂 | 护肤:人人都有的“面霜”,怎么用才有效?

- 方法去角质有哪些方法,需要注意什么

- 穿衣搭配 辛芷蕾“野味儿”发型太阴森、好诡异?剪成高晓松真的只怪你。

- 穿衣搭配 迪丽热巴高马尾+西装杀,可御可甜!网友大呼“迪总娶我!”

- 进行悄悄告诉女人:护肤牢记4个“秘诀”,四十岁看起来也很年轻

- 棕色童瑶的私服搭配挺“普通”,棕色大衣配贝雷帽简约大气,挺显气质

- 姐妹“人间作精”欣欣子回归!开年演绎甜裤辣妹,真的美呆了!

- 手术 “专门针对男性的医美机构,需求量比我们想象还要大”