企业|颜值经济,千亿市值!爱美客欲赴港二次上市,头部医美企业打磨中( 二 )

文章图片

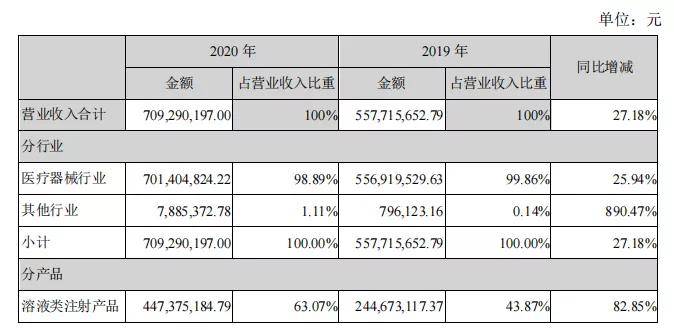

(图源自:爱美客2020年财报)

根据爱美客财报显示 , 2020年公司实现营收7.09亿元 , 同比增长27.18%;实现归母净利润4.39亿元 , 同比增长43.93%;公司资产总额为46.3亿元 , 比期初增加了522.97% 。

报告中指出 , 2020年受新冠疫情的影响 , 公司上半年第一季度业绩承受了不少压力;二季度之后随着疫情的有效控制和人们消费的复苏 , 公司业绩也迎来了快速增长 , 下半年带动了公司全年营业收入的进步 。

重视研发 , 推陈出新

文章图片

(爱美客医美领域主要产品 , 图源于公司官网)

据年报显示 , 爱美客目前的主要产品为:Ⅲ类医疗器械系列注射用透明质酸钠产品、面部埋植线产品、衍生的品牌矩阵“伴侣型”化妆品 , 已经形成包含差异化透明质酸钠注射剂、含微球类注射剂、A型肉毒毒素、埋植线的组合化布局 , 各产品功能定位均有差异 , 但同时又具备较强的协同性 。 此外 , 他们还在不断研发其他医疗美容领域的医疗产品 , 包括含聚乳酸用于皮肤功能性治疗的注射产品 , 注射用A型肉毒毒素药品 , 用于慢性体重管理的注射用基因重组蛋白药物等 。 其最为优势的地方在于多项在研产品的布局 , 聚焦医美终端产品 , 不仅有前沿性也具有发展性 , 紧抓当前女性消费者的心理 , 精准满足其需求的同时为公司未来的成长提供了有力的支撑 。

据弗若斯特沙利文2020年研究报告统计 , 截至2019年 , 公司透明质酸钠类注射产品 , 按 销售数量计算的国内市场份额达到26.5%;按金额(入院价)计算的国内市场份额已达到14.0% , 2018年-2019年连续在国产企业中蝉联第一 。

其中 , “嗨体”系列产品的独特差异化定位赋予了它特别的市场地位:“颈纹”是目前许多女性所烦恼的一个外貌上较难客服的问题 , 与其他除颈纹手段大有不同的是“嗨体”技术能够改善颈纹不吸收的特点 。 截止到2020年底 , 爱美客的“嗨体”仍是市面上唯一专门针对颈纹软组织填充修复的注射材料 。 逐渐成为越来越多人的选择 , 关注度持续升高 。 目前暂时没有其他厂商进行类似产品的报批 , 这意味着作为国内唯一经药监局批准的针对颈纹适应症的三类医疗器械 , 在至少五年内都可以独享颈部修复市场 。 “嗨体”以其品牌价值、技术优势、效果优势、营销服务网络优势已迅速在行业中打开局面 , 实现了以本身价值驱动带动整个公司业绩增长的全年目标 , 巩固和加强了公司在医疗美容领域的行业地位 。

文章图片

(爱美客2020年部分营业收入构成 , 来源于公司年报)

根据公司年报 , 2020全年业绩主要增长也是来自于以“嗨体”为核心产品的溶液类注射针剂 。 报告期内 , 该类产品实现营业收入4.47亿元元 , 较上年同期增长82.85% 。

根据法规 , 玻尿酸产品在我国属于Ⅲ类医疗器械 , 该类医疗器械具有较高的风险 , 因此对其的生产要求也较为严格 , 需要采取特别措施严格控制管理以保证其安全、有效 。 因此这意味着在短期时间里很难再有新的品牌快速入局 , 在该领域爱美客等已然占有一定地位的公司依旧拥有这些医美产品的较高议价权 , 赢取高毛利率的同时还能独占鳌头 。

文章图片

(近两年爱美客各项业务投入费用 , 来源于公司年报)

与“医美三剑客”中的另两家不同 , 爱美客重视技术研发和产品布局差异化 , 通过持续的技术研发投入保证竞争优势 , 拥有丰富的医美Ⅲ类医疗器械产品线 , 部分在研项目已处于研发及注册申请的阶段 。 目前已成功实现注射类透明质酸钠系列产品及聚对二氧环己酮面部埋植线的产业化 , 并建立了医用几丁糖、聚乳酸等生物医用材料的产品技术转化平台 。

经验总结扩展阅读

- 女神苏提达是冻龄女神,“花仙子”造型美出圈,高颜值碾压茜茜公主

- 人口「斑后」万亿颜值蓝海市场

- 国际纹眉改变面部状态,也能改善颜值|璟美国际

- 张力提升颜值第一招,学会让你知道高阶颜值的魅力

- 短发 刘涛颜值翻车了?短发和刘海都不适合她,这造型很显老

- 卷发 要想发型美,烫个卷发大变样,洋气时尚颜值翻倍

- 企业【源气盒子上线啦】11年美妆护肤企业,携手你我私域,开启私域社群+自营品

- 关键女人的气质和颜值无关,最关键的是这5点

- 眼影 42岁陈乔恩成功瘦身!透露6个月减重11公斤,近照颜值回春似少女

- 蛋蛋卷 发型影响一个人的颜值,挂耳染青春靓丽,这款让人“一眼就爱上”