净利润|医美机构,狂热市场的角落( 二 )

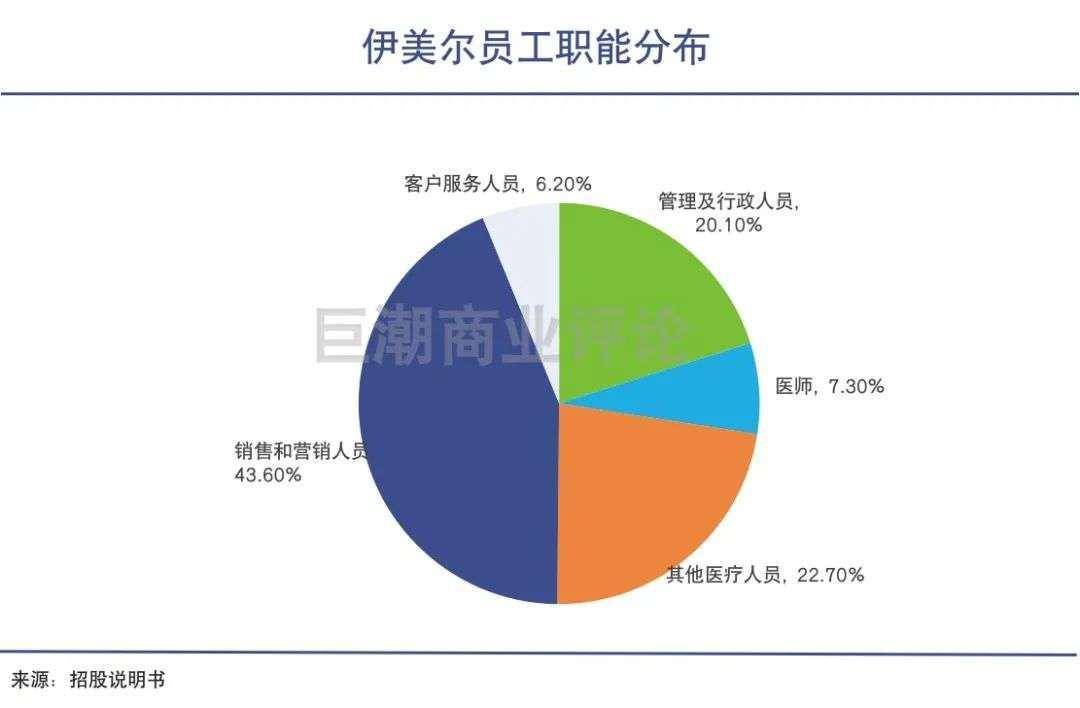

在伊美尔的员工构成 , 销售和营销人员占比高达43.6% , 是所有职能当中最高的 , 也远高于医师和其他医疗人员占比(30%) 。

文章图片

营销费用占据很大成本 , 也是行业的普遍难题 。

营销与获客 , 为何成为影响医美机构盈利的最大“命门”?

这主要是源于医美机构的市场格局分散和服务的同质化 。

公开资料显示 , 2019年我国拥有医疗美容资质的机构有13000家 , 医美行业大而分散 , Top5的医美品牌市场占有率不足10% 。 头部企业如伊美尔 , 也只有9家医疗美容机构(包括7家医疗美容专科医院、2家为规模较小的医疗美容专科门诊) 。

在众多的医美机构中 , 以轻医美业务为主的医美机构数量众多、同质化严重 。 在业内人士看来 , 如果将市面上的医美机构划分为“金字塔模型” , 等级较低、技术难度较低的轻医美机构位居最底层 , 顶层是能够开展高等级手术类项目的高端医美机构 。

伊美尔重点开展的 , 就是非手术类的医美项目 。 2021年第一季度 , 伊美尔医疗美容非手术诊疗的收入占比约为76.7% 。 近三年的非手术项目的收入都在70%左右 。

换句话说 , 比起削骨、隆胸等手术型医美项目 , 注射玻尿酸等非手术型轻医美项目的进入门槛更低 , 参与主体也更多 , 面临的竞争也更加激烈 。 医美机构们也就不得不拼命砸钱获客 。

目前医美机构获得一个新客很难 , 获客成本有可能达到6、7千元甚至更高 。

大量的利润因此流向了下游的渠道商 , 例如线下广告、搜索引擎、以新氧为代表的互联网医美平台、本地生活平台、B站和小红书的KOL等等 , 最终导致中游医美机构的利润率普遍微薄 , 稍有经营异动 , 就会导致亏损 。

03 暴利与微利一线间

“上游躺着赚钱 , 下游坐着赚钱 , 中游不赚钱” 。相比产业链中游的残酷竞争 , 上游的医美供应商则仍然是“躺赚”的状态 , 有“医美茅台”之称的爱美客、华熙生物都来自于这一环节 。

由于我国政策对于医疗器械的生产采取生产许可和备案制度 , 尤其对于III类医疗器械生产 , 有着严格的审核标准 , 和长达4年及以上的审核周期 , 企业的经营门槛很高 。

以爱美客为例 , 从2004年成立 , 到2009年第一个产品才批准上市 , 这之间就花了整整五年的时间 。 这种进入门槛和先发优势 , 使得其面向下游医美机构有较强的议价权 , 很好的保障了上游供应商环节的利润 。

有业内人士因此将整个产业链的利润格局总结为 , “上游躺着赚钱 , 下游坐着赚钱 , 中游不赚钱 。 ”

这种产业链的利润分化和“内卷”会一直持续吗?巨潮认为 , 利润分化与产业链各环节当下的市场集中度密不可分 , 环节门槛越高、参与主体越少 , 也就更有议价权 , 反之亦然 。

但市场规律也会进行相应的自动调节 , 即越是赚钱的环节就有越多主体参与 , 从而提高供给;而越是利润微薄的环节则玩家们也会纷纷倒闭退出 ,

这一进程实际上已经在展开了:

在上游环节 , 新玩家不断入局 , 行业的竞争正在加深 。

华熙生物有多款医美玻尿酸在研产品处于临床阶段 , 昊海生科在研的“新型线性无颗粒特征”第三代玻尿酸产品已完成临床试验 , 华东医药的注射用聚己内酯微球面部填充剂即将于8月正式登陆大陆市场……

在下游环节 , 市场也在洗牌 。 企查查数据显示 , 2019年共有2600家医美机构倒闭 , 2020年的疫情影响则更是雪上加霜 。

经验总结扩展阅读

- 手术 “专门针对男性的医美机构,需求量比我们想象还要大”

- 化妆品包装盒厂家告诉你,医美化妆品包装盒定制也可以设计成这样

- 人体医美科普 | 详解注射玻尿酸丰太阳穴

- 主力军 封面有数 | 轻医美项目火热,95后是医美行业消费主力军

- 龙岩市福建省龙岩市伊颜医疗美容机构正式服务广大民众

- 治疗体验一次后效果出色?它凭借何等优势在医美界封神

- 皮肤 想要皮肤好,医美还是护肤品?光子嫩肤的体检报告

- 状况医美项目那么多,怎样才能选择适合自己的?

- 护肤品 谁说毛孔粗大不可逆 用对收缩毛孔护肤品 比你去做医美效果还要好

- 医美 里斯咨询:轻医美市场集中度有望进一步整合