密码|高级订阅服务成第二增长曲线,能否成为美图的新财富密码?

中国美颜术、韩国整容术、日本化妆术、泰国变性术 , 一度被网友调侃并称为“亚洲四大邪术” 。

中国的美颜类APP高达几十款 , 如激萌、B612、一甜相机、轻颜相机等 , 在《2020中国移动互联网年度大报告》的榜单上 , 美图旗下产品——美图秀秀与美颜相机都一直榜上有名 , 多年来实力霸榜 。

但不可否认的是 , 近年来美图的美颜类app在市场上的呼声已不如从前 。 随着美图今年上半年中期业绩报告的发布 , 我们或许可以有机会一窥当下真实的美图 。

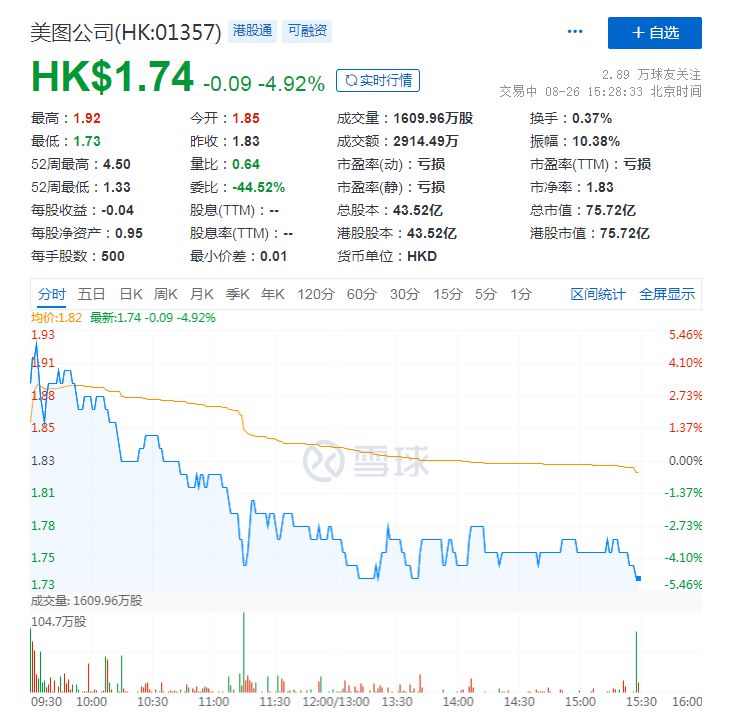

8月25日晚间 , 美图对外发布了截至2021年6月30日的中期业绩报告 。 财报显示 , 期内 , 美图实现了营收、毛利的双增长 , 虽然经调整后的净利实现第三个半年度盈利 , 但净亏损同比扩大708.6%至1.29亿人民币 。

反馈在资本市场上 , 次日美图以4.92%的跌幅收盘 。

文章图片

美图秀秀可以说是一个时代的记忆 , 当年异常火爆 , 美颜类APP也由此流行起来 。 市场上的新产品越来越多 , 美图作为一代“元老” , 受到现在流量的冲击 , 月活用户正在流散 。 对此 , 美图也积极做出了许多尝试 , 比如加码变美赛道 , 甚至投资比特币寻求突围 。 具体表现如何 , 这份财报或许能给出部分答案 。

高级订阅板块成第二增长曲线

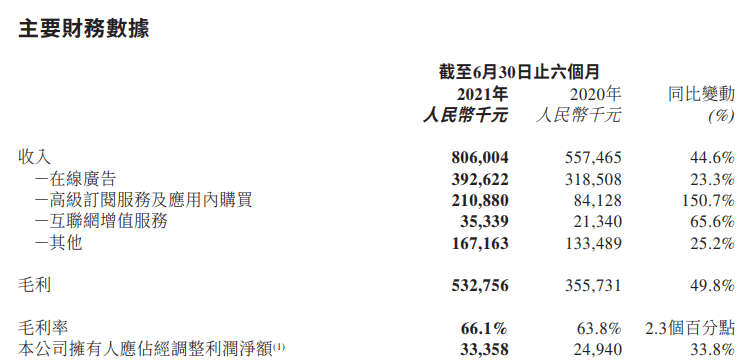

根据财报 , 期内 , 美图总营收8.06亿元 , 对比去年同期5.57亿元增长44.6% 。 值得一提的是 , 非广告板块占比上升 , 高级订阅服务板块涨势亮眼 。

文章图片

其中 , 去年受疫情和公司战略影响的在线广告板块 , 今年广告市场复苏 , 在上半年的占比有所增加 , 但是相较于去年同期占比降低8.4% , 为48.7% , 营收3.93亿 。

高级订阅服务和应用内购买板块今年上半年依旧涨势亮眼 , 较去年同期大增150.7% , 营收2.11亿元 。 公司解释 , 主要还是得益于不断优化高级功能和差异化的产品类别 , 并推广海外 , 使得海外用户的订阅出现双位数增加 。

互联网增值服务主要由多种移动增值服务产品组成 , 利用公司的平台及用户群为第三方合作伙伴推广移动娱乐及相关服务 , 获取分成 , 所以营收较少 , 但对比去年同期依然实现了增长 , 增长幅度达65.6% , 营收3534万元 。

总体而言 , 相对于去年四大板块的占比 , 今年上半年的占比分布更加均衡 , 说明美图的营收结构正趋向健康化 。

深耕“变美”赛道是不是个伪命题?

近两年来 , 美图关于“变美”的话题就未曾间断 。 如今 , 在这条赛道上的表现究竟如何?

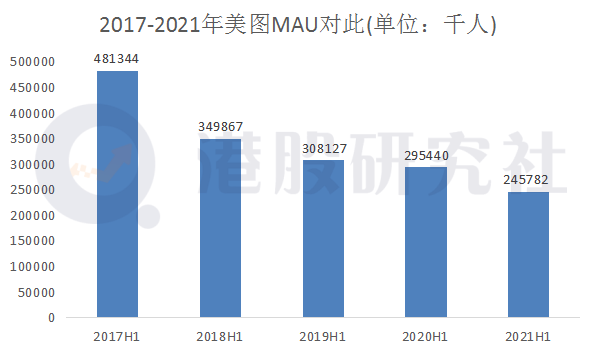

财报显示 , 美图今年上半年的MAU为2.46亿人 , 对比去年同期2.95亿人减少近5千万人 。 纵观美图2017年上半年至今年上半年的财报 , MAU便已处于下行通道 , 从彼时的4.81亿人减少到今年上半年的2.46亿人 。 其中 , 不乏近几年火爆的快手、抖音两大巨头社交平台自带美颜app分流而致 。

按地区来看 , 美图国外的MAU也有所下降 , 海外MAU与去年同期相比下降14.5% , 为8376万人 。 倘若不能扭转这一趋势 , 以海外订阅为主的高级订阅板块很难不受影响 。

文章图片

根据《2021年美颜相机行业研究分析报告》显示 , 在未来五年 , 预计中国美颜相机市场行业市场规模将以12.8%的增长率持续增长 , 并于2023年达到829亿元的市场规模 。

因此 , 美图也正积极布局“变美”赛道 , 做出反击 。 如通过投资美妆品牌、布局美妆产业链 , 参与共建互联网医院 , 与多家企业进行合作、布局皮肤问医、成立专门服务医疗美容行业的团队等 。

经验总结扩展阅读

- 什么发色分享:5款高级的蓝色发色,你喜欢哪款?

- 鸡蛋 单眼皮女生看过来!4种日常眼线画法,超简单打造高级感眼妆 。

- 豆腐 手绘美甲推荐!温柔复古风,搭配毛衣大衣高级死了 。

- 密码LOREAL/欧莱雅青春密码酵素精华

- 妆面 这些口红颜色也太适合秋冬了吧!不仅提气色,还显白又高级!

- 颜色 气质女人与这4这口红更配!999高级感拉满,N37冷淡风!

- 弯度 新时尚发型17款送给大家,越看越完美,蓬松时尚显高级!

- 密码化妆水的四大密码

- 补充淮树抗衰三部曲丨直击衰老根源 重塑肌肤年轻密码!

- 唇妆 怎么涂口红才好看?唇峰近显幼态,唇线内收更精致,提升高级感!