详情请访问个税师认证官网 , 个税师认证首写字母gssrz点com 。

豁免条件:如果您2021年度取得综合所得时已依法预缴了个人所得税,且符合以下条件之一的,可免予办理年度汇算:

1.年度汇算需补税但综合所得收入全年不超过12万元的;

2.年度汇算需补税金额不超过400元的;

3.已预缴税额与年度汇算应纳税额一致的;

4.符合年度汇算退税条件但不申请退税的 。

如您综合所得年度汇算需要补税但满足免予汇算条件,则在税款计算后 , 申报界面直接点击【享受免申报】即可,无需缴纳税款 。

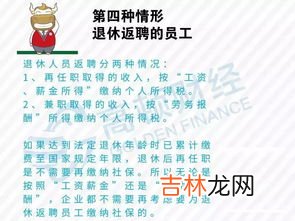

文章插图

文章插图

5、2021年度个税汇算正式开始,哪些人需要办理年度汇算根据《国家税务总局关于办理2021年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2022年第1号)规定:“三、需要办理年度汇算的情形

符合下列情形之一的 , 纳税人需办理年度汇算:

(一)已预缴税额大于年度汇算应纳税额且申请退税的;

(二)纳税年度内取得的综合所得收入超过12万元且需要补税金额超过400元的 。

因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成纳税年度内少申报或者未申报综合所得的,纳税人应当依法据实办理年度汇算 。”

根据《国家税务总局关于办理2021年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2022年第1号)政策解读规定:“依据个人所得税法 , 《公告》第三条明确了需要办理年度汇算的情形,分为退税、补税两类 。

一类是预缴税额高于应纳税额,需要申请退税的纳税人 。依法申请退税是纳税人的权利 。只要纳税人预缴税额大于纳税年度应纳税额,就可以依法申请年度汇算退税 。实践中有一些比较典型的情形,将产生或者可能产生退税,主要如下:

1.纳税年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2.纳税年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3.因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4.没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5.纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6.预缴税款时 , 未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7.有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等 。

另一类是预缴税额小于应纳税额,应当补税的纳税人 。依法补税是纳税人的义务 。实践中有一些常见情形,将导致年度汇算时需要或可能需要补税,主要如下:

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2.除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率;等等 。”

经验总结扩展阅读

- 苦乐自渡什么意思,人生,苦乐自渡,他人难悟

- 贷款人离世后剩下房贷该怎么处理,购房人突然离世,房贷怎么办?

- 土耳其、叙利亚两国超过2.1万人因地震遇难,这些警示我们什么,土耳其地震受灾人数

- 右脑思考的人有哪些特征,用右脑思考的人有什么特点

- 松下新风系统怎么样 松下新风系统优势有哪些【详解】

- 什么是离心风机 离心风机都有哪些优势特点【详解】

- 教会人们种庄稼的人是谁,他的母亲叫姜嫄,稼穑的相关

- 考小学教师资格证笔试要买什么书,考教师资格证需要看什么书

- 桥梁的分类有哪些,桥梁怎样分类的?

- 2022年6月24日是看望病人吉日吗 2022年6月24日适合看望病人吗