首先说下在什么情形下需要开具红字发票:之前开具给买方的发票隔月被退回,也就是说开具的发票已经申报缴税,无法作废 。但如果是当月开具的发票被退回,直接作废重新开具就可以了 。

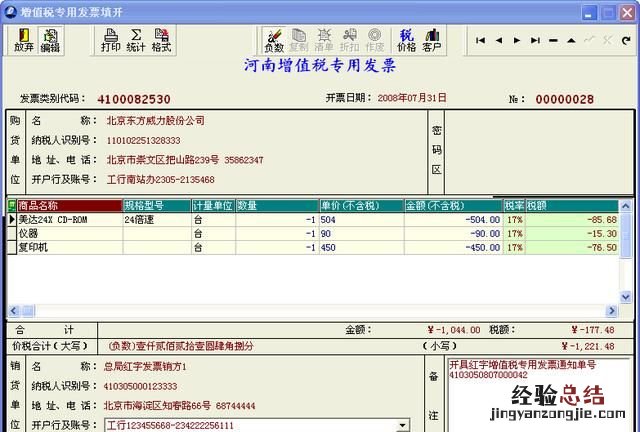

其次,来说下如何开具 。开具前需要将发票的所有联次收回,进入税控系统 , 选择开具红字发票 , 也就是负数发票 。金额要跟已退回的蓝字发票一致,不能分次开具 。

第三,关于申报 。当月开具过红字发票的纳税人直接冲减当月的销售收入和税款,不需要在申报表上单独填列 。举个列子,一般纳税人A公司4月份开具了10万的蓝字发票,另外开具2万的红字发票 。那么申报时适用税率计税销售额为8万,销项税额为1.04万 。

第四,当月销售额不够冲减怎么办?本月开具了30万的红字发票,但本月销售额只有10万,那本月需要申报零报,下个月继续冲减 。不能报负数 。

第五 , 对于买方来说,如果已经进行了认证和申报,需要在对方开具红字发票的当月做进项税额转出 。如果还没有认证,那么恭喜你,什么也不用操作,只需要把发票抵扣联寄给卖方就可以了 。

红字增值税专用发票填开

注意事项:①信息表中的商品数量和金额必须为负数 。

②对带折扣的蓝字发票开具对应信息表时,若数据库中有对应蓝字发票信息,系统会自动将折扣分摊反映在对应的商品行上 。

③如果选择购买方申请已抵扣或是当前发票库找不到相应的蓝票信息时,可开具红字增值税专用发票信息表,信息表内容需要手工填写 。

具体操作方法:

第一步,打开开票软件,在发票管理模块,点击“红字发票信息表/红字增值税专表/红字增值税专用发票信息表填开”按钮 。

第二步,在弹出红字发票信息表信息选择对话框中 , 可以选择两种方式:购买方申请或销售方申请 。

1、购买方申请

由购买方申请开具红字增值税专用发票 , 根据对应蓝字增值税专用发票抵扣增值税销项税额情况,分已抵扣和未

抵扣两种方式:

方式一:当选择已抵扣时 , 不需要填写对应蓝字发票代码和号码,点“确定”进入填开界面 。如实填写就可以了 。

方式二: 当选择未抵扣时, 需要填写对应蓝字发票代码和号码, 选择开票年月后点“确定”按钮进入填开界面 。如实填写就可以了 。

2、 销售方申请

由销售方申请开具红字增值税专用发票,填写对应蓝字发票代码和号码,选择开票年月 , 点“下一步”按钮后,如果数据库中有对应蓝字发票 , 则弹出核对信息的界面,查看信息无误后点击 “确定”按钮进入信息表填开界面

第三步,对于购买方申请,需要在红字发票信息表填开界面手工填写纳税人信息、商品信息等信息(填写方法与发票填开方法一致) 。对于销售方申请且数据库中有对应蓝字 发票信息的,系统会自动填写信息表信息,对于销售方申请但数据库中无对应蓝字发票信息的,需手工填写各项信息。确认无误后点“打印”按钮,系统保存此张红字发票信息表,并弹出打印界面 。

近日,国家税务总局推出新一批“税务讲堂”系列课程 , 为纳税人缴费人集中解读实施新的组合式税费支持政策 。本期课程由国家税务总局货物和劳务税司副司长刘运毛担任主讲人,对小规模纳税人免征增值税政策进行详细讲解,方便广大纳税人进一步了解掌握相关政策和管理服务措施 。2022年4月1日后,小规模纳税人如何开具红字发票?

2020年以来,小规模纳税人3%征收率减按1%征收政策执行了两年,因此今年4月1日以后 , 一些纳税人会出现需要补开、换开前期发票的情况 。因此,《国家税务总局关于小规模纳税人免征增值税等征收管理事项的公告》(国家税务总局公告2022年第6号)明确,增值税小规模纳税人取得应税销售收入 , 纳税义务发生时间在2022年3月31日前,已按3%或者1%征收率开具增值税发票 , 发生销售折让、中止或者退回等情形需要开具红字发票的,应按照对应征收率开具红字发票;开票有误需要重新开具的 , 应按照对应征收率开具红字发票,再重新开具正确的蓝字发票 。

也就是说,今年4月1日以后,也并非完全不能开具1%征收率的发票 , 如果是纳税义务发生时间在2022年3月31日前的业务,仍应按照当时规定的征收率,开具相应的发票 。

【红字发票怎么开具流程,uk怎么开红字发票】

举例说明:一家增值税小规模纳税人,有一笔纳税义务发生时间在2021年12月1日的应税销售收入,适用3%征收率,已经依照减按1%征收政策缴纳税款并开具1%征收率发票,但由于购买方名称填写错误被购买方拒收,需要重新开具发票,4月1日之后,该公司应当按照1%征收率开具红字发票,再按照1%征收率重新开具正确的蓝字发票 。