四环医药 改变国内医美格局的一次合作!医美巨头利空全面出清,击球区悄然浮现?

2月11日及14日,康桥资本、四环医药(00460)分别在官方公众号宣称、发布公告,双方均表示预期将达成深度合作,目前正在积极探讨合作方案,就充分结合Hugel的产品和技术优势、四环医药的渠道优势以及康桥资本的运营经验与平台资源,共同为中国消费者提供安全有效的领先医美产品。

从康桥与四环因Hugel收购案产生巨大纠纷到现在携手合作,用时不到一年,这可谓是史诗级的反转。毫不夸张的说,康桥和四环的这次牵手,很可能对国内医美格局造成重大的影响。

对于四环医药而言,与康桥资本的和解到深度合作无疑是超预期的。

怎么理解?

第一是复盘四环医药的股价表现,公司从2021年6月高点近4港元每股回落到现有1.55港元每股价格水位,与Hugel传出控股权出让的时间线不谋而合,而下跌加剧的趋势助推在于康桥这个竞争者的出现并且普遍认为收购可能告吹,这种不确定性的存在,造成了市场对四环医药大单品乐提葆肉毒素代理权有潜在丢失风险的担忧和误解。

第二,肉毒素作为医美消费组合中的“万金油”产品,其百搭的属性,在医美行业中有“皇冠上的明珠”之称,足以奠定一家公司在医美领域的绝对性领先优势(参考艾尔建成长路径),这是2021H1四环医药估值和业绩双击的重要基础。

01 康桥、四环合力:未来将Hugel业绩带上全新高度

2021年8月,康桥资本主导的联合财团便宣布以1.7万亿韩元(约合人民币94.3亿元)完成对韩国最大的医美产品公司Hugel的46.9%股权收购,对应Hugel的整体估值约201亿人民币。

如今这一医美百亿收购案终于尘埃落定。

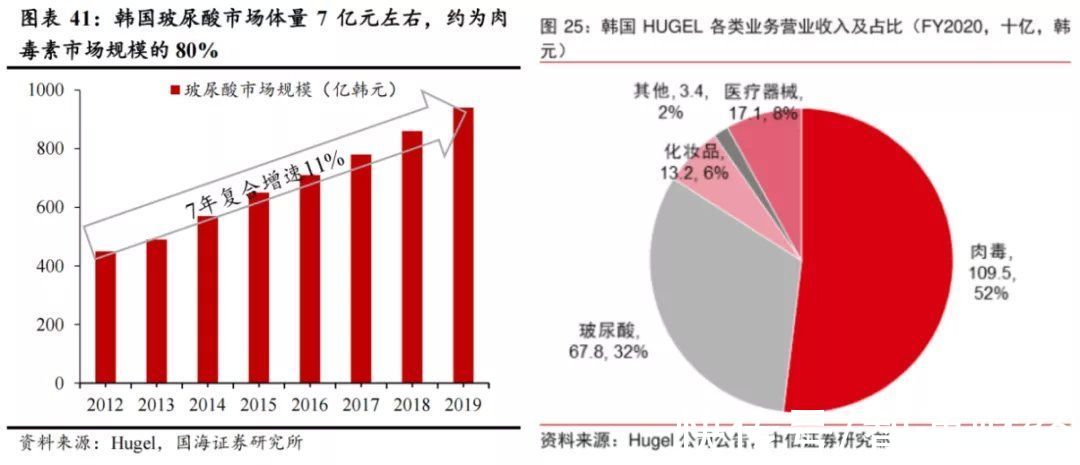

提到Hugel,其在韩国是当之无愧的本土医美之王,不仅肉毒素产品连续6年在韩国市场占有率第一,而且其玻尿酸产品的品牌及市场占有率排在本土第一名。

然而韩国的市场实在是太小了,目前本土市场肉毒素和玻尿酸的市场规模近16亿人民币,并且消费者医美渗透率已经见顶,提升空间有限,已然满足不了这艘巨轮的胃口。

文章插图

“新主人”康桥入主后,能给Hugel带来什么新的改变?

康桥资本是产业控股型资本,一旦入主,必定全情投入,这有案例可循。如康桥孵化的云顶新耀成立以来,康桥资本为其组建了一支世界领军的临床研究、政策法规和商业管理团队,同时也为公司全方位的业务发展提供支持,短短三年时间,云顶新耀便以极高的溢价在港交所成功上市。

收购Hugel作为康桥资本跨界医美的首战,相信一定会将其作为标杆案例,以便为公司后续的更多布局增加砝码。

收购落地后,为什么马上连同中国伙伴四环医药宣布深度合作?

前面提到,韩国本土医美市场已进入成熟期,未来Hugel要成为全球医美巨头必须出海。以公司核心产品乐提葆为例,2010年韩国获批上市以来,其已在28个国家和地区上市,并计划2022年前后登陆欧洲、美国市场。

全球前两大医美市场分别为美国和中国,美国近几年肉毒素市场年复合增速已降至3%,加之艾尔建的Botox强大的市场力,Hugel的乐提葆抢占市场份有不小的难度。相较而言,中国市场在近年展现出了成为全球第一大医美市场的潜力,并且肉毒素产品的渗透率低、竞争格局优良,是乐提葆未来的核心增量市场。

文章插图

四环医药作为推动Hugel肉毒素在中国上市的重要合作伙伴,并推动乐提葆在上市销售首年就形成了迅猛的增长势头。有券商数据预测,2025年国内肉毒素合规市场将达到144亿元的规模,目前乐提葆以更优的性价比优势隐隐展现出了成为第一名的潜力,假设届时市占率能达到20%,销售额将接近30亿,较2021年有5倍的增长空间。

经验总结扩展阅读

- 卷发女人过了40就被叫大妈!改变从“头”开始,选对3款发型变回姐姐

- 发型堪比整容的发型改变,大姐都能年轻好几岁,喜欢就试试

- 三大层 别人烫发是女神,我烫完是步惊云,烫发是如何改变头发形状的!

- 运动 减肥期间你总是在意它,你越瘦不下来!这4个小改变,说明你瘦了

- 整形医生 即便是整形手术也仍然无法真正改变的8个身体特征

- gt 别人烫发是女神,我烫完是步惊云,烫发是如何改变头发形状的!

- 技巧 日本与韩国发型师改变刘海分线的技巧分享!中分也能速变齐刘海

- 马灯45岁金喜善为新剧改变形象,留一头粉红短发,新造型“又飒又爽”

- 科技全球旅游文化小姐结缘华昕生物医药 走进国际寡肽供应商

- 让你肥胖的4个原因!轻松改变易瘦体质!