四环医药 改变国内医美格局的一次合作!医美巨头利空全面出清,击球区悄然浮现?( 二 )

2021年,Hugel的营收约11亿人民币出头,中国伙伴四环医药为Hugel贡献的增量恰恰是Hugel未来几年业绩增长的“加速推进器”。

本次深度合作的达成,可预见将对Hugel的未来造成巨大的积极影响,而四环医药和康桥资本的联手,同时无疑对国内医美市场投下了一颗“深水炸弹”。

02 四环医美板块布局愈发深入,商业化成果2022-2023年加速兑现

从2021年乐提葆正式销售以来,市场对于四环医美的认知一直是肉毒素单品独大,这样的好处在于跟踪大单品的额销量能够简单的判断业绩弹性,缺点在于抗风险能力弱。

而预期差在于,这种局面已经成为四环医药的“过去式”。

2021年9月30日,公司自研的“童颜水凝”产品获批;2022年1月,“医用皮肤护理凝胶”和“医用皮肤修复凝胶”两款产品也获得NMPA的批准,

四环医药的BD能力也为公司管线丰富度提升插上了翅膀,其独家代理韩国东方的面部埋植线(线雕)目前已获得美国FDA、欧盟CE认证,其中爱拉丝提面部埋线及私密用线产品目前均已于国内获批,处于销售放量的爬坡期。

更值得注意的是,今明两年四环医药有望迎来重磅产品的密集收获期。

肉毒素、玻尿酸是全球医美市场两大重磅单品赛道,公司在国内肉毒素市场奠定优势后,抢占国内玻尿酸市场的市场显得迫在眉睫。公司独家代理Hugel的德玛莱斯玻尿酸有望在今年上半年获批,Hugel的玻尿酸产品素有“韩国第一玻尿酸之称”的美誉,将进一步丰富公司商业化阶段的产品组合。

值得注意的是,Hugel玻尿酸在韩国本土也是后发者,但后续通过与肉毒素捆绑、与埋线提拉产品协同来提高玻尿酸销售额,进而使玻尿酸市占率突出重围。

塑形市场又被视为医美领域的新蓝海,国内潜在市场空间超过170亿。四环医药收购的厂商美国Genesis Biosystems旗下的脂肪采集系统LipiVage在脂肪采集、清洗和转移层面具备独特的技术优势,能将移植脂肪的成活率提高到80%到90%以上。该系统在美国已经上市应用,在国内的销售许可预计今年获批。

除此之外,过去投资者对四环的医美板块的认知局限于韩国肉毒素产品的代理商,实际上公司是拥有10余款的自研三类医美管线以及数十款的自研二类医美产品的集研发、生产与销售于一体的医美平台。四环医药旗下渼颜空间在2021年组建了美国南加州的研发平台Meiyan Lab 和北京的国内研发中心,拥有行业经验丰富的研发团队,同时公司的产品注册能力也是行业领先水平。

四环管理层曾在之前的公司调研中透露:公司有10余款二类医美产品预期将在2022年密集获批,而公司自研的再生类注射剂童颜针、少女针等重磅单品预期有机会分别在2023年和2024年年报产。

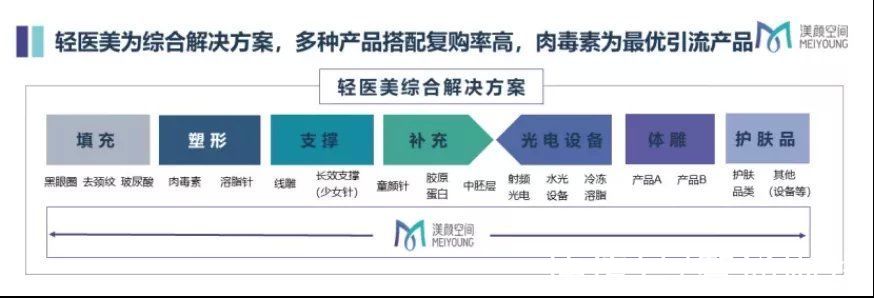

历经7年的布局与积累,四环医药渼颜空间已经打造了一套丰富的产品矩阵,据公司已披露的自研及代理医美产品管线,其产品已覆盖了包括塑形类、填充类、补充类、支撑类、光电设备类及皮肤管理类等多个医美细分领域,形成了一套系统的轻医美综合解决方案。

文章插图

有了丰富的产品管线,四环的医美平台如何承载且将其转化为源源不断的现金流,考验着公司的商业化能力。

与一般的医美企业不同,四环医药作为国内老牌药企,拥有大部分同行不具备的高效率、低成本的生产经验和能力,同时公司也做好了新产品上市前的生产准备。据公司介绍,目前医美业务已建立了三个生产基地,总面积达1.6万平方,并规划了9条生产线,全面保障公司医美产品高效、低成本、安全的生产。

经验总结扩展阅读

- 卷发女人过了40就被叫大妈!改变从“头”开始,选对3款发型变回姐姐

- 发型堪比整容的发型改变,大姐都能年轻好几岁,喜欢就试试

- 三大层 别人烫发是女神,我烫完是步惊云,烫发是如何改变头发形状的!

- 运动 减肥期间你总是在意它,你越瘦不下来!这4个小改变,说明你瘦了

- 整形医生 即便是整形手术也仍然无法真正改变的8个身体特征

- gt 别人烫发是女神,我烫完是步惊云,烫发是如何改变头发形状的!

- 技巧 日本与韩国发型师改变刘海分线的技巧分享!中分也能速变齐刘海

- 马灯45岁金喜善为新剧改变形象,留一头粉红短发,新造型“又飒又爽”

- 科技全球旅游文化小姐结缘华昕生物医药 走进国际寡肽供应商

- 让你肥胖的4个原因!轻松改变易瘦体质!