爱美客|玻尿酸“吃了变美”,华熙生物要收割谁?( 二 )

福瑞达医药也不甘落后,推出了口服玻尿酸产品“善颜口服透明质酸钠”。

布局玻尿酸食品赛道的还有各类食品公司、保健品公司,个个宣称“吃了就能变美”、“喝出水光肌”、“养出少女肌”。

网红饮料品牌汉口二厂推出首款玻尿酸气泡水“哈水”,称一瓶相当于4次面膜、3支美容剂的玻尿酸添加量;营养代餐食品品牌WonderLab上市首款口服玻尿酸软糖;屋里可可推出玻尿酸可可粉“SuperCocoa”;乐纯酸奶推出玻尿酸酸奶“你好肌肤”;乐乐茶推出含有玻尿酸成分的“粉椰水光冻”;SMEAL司缪推出玻尿酸血橙饮;老字号同仁堂推出植物饮料“透明质酸钠烟酰胺饮”;汤臣倍健推出玻尿酸口服液“Yep水光瓶”……

这些食品里面的玻尿酸原材料,大都来自华熙生物,比如WonderLab、汉口二厂、屋里可可、乐纯、乐乐茶、同仁堂等。

正如华熙生物董事长兼总经理赵燕在7月9日的研讨会上所说:“今年是透明质酸钠应用于普通食品的‘元年’。”

B端到C端的战争在这场“可食用玻尿酸”的革命中,华熙生物无疑是主要推动者。

早期华熙生物靠“微生物发酵法”奠定了行业地位,但随着技术的普及,玻尿酸生产厂家不断增加,原料市场已接近饱和,竞争越来越激烈,价格也不断下跌。

凌沛学曾向媒体表示,玻尿酸原料近十年一直在降价,平均每年的降幅在5%左右。他认为全球的原料需求不会超过1000吨,“现在我会劝退那些找我咨询想投原料厂的,因为产能已经过剩了”。

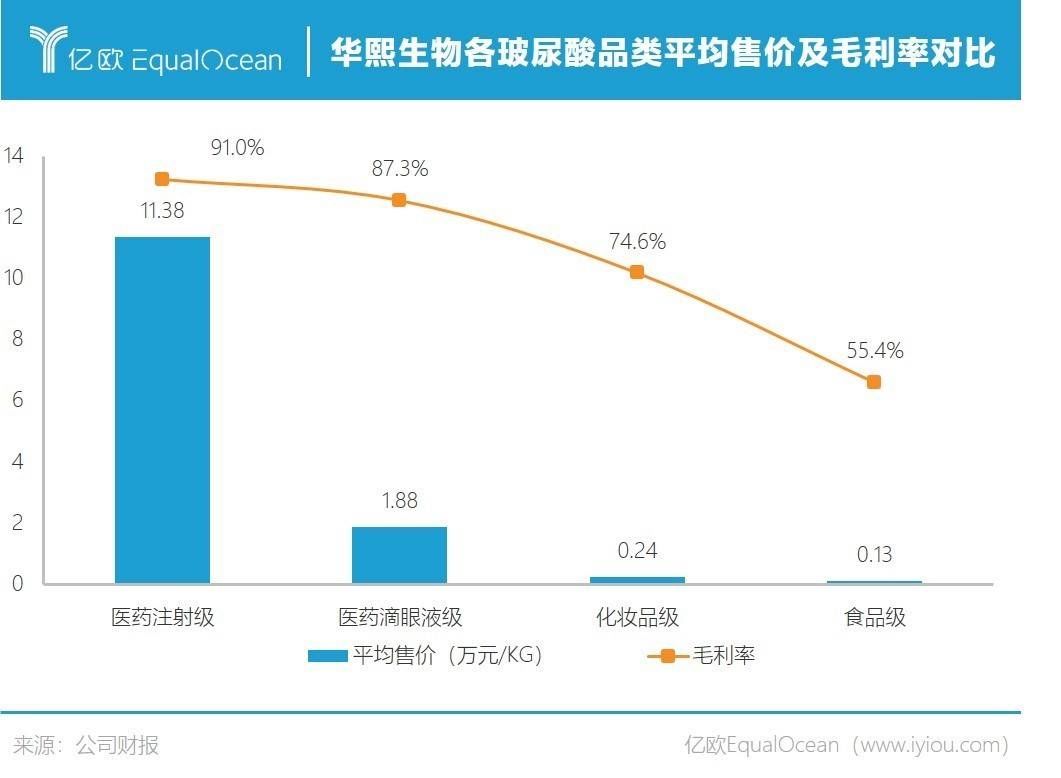

医药级、化妆品级、食品级三类玻尿酸原材料,随着制作技术难度逐步下降,对应的毛利率也一路走低。只有医疗级原料由于生产要求更为严格,且销售需要通过国家药监局的认证,这一认证过程耗时短则2-3年、长则5年以上,准入门槛较高,依然维持着较高的毛利率。

对应到营收表现上,原料产品已经不是华熙生物的最大收入来源。财报显示,2020年其原料产品收入、功能性护肤品收入、医疗终端收入占比分别为26.73%、51.15%、21.88%。而2017年华熙生物中期报告显示,其原料产品收入、终端产品收入及经销美容产品及设备的收入占比分别为60.7%、31.5%、7.8%。

文章插图

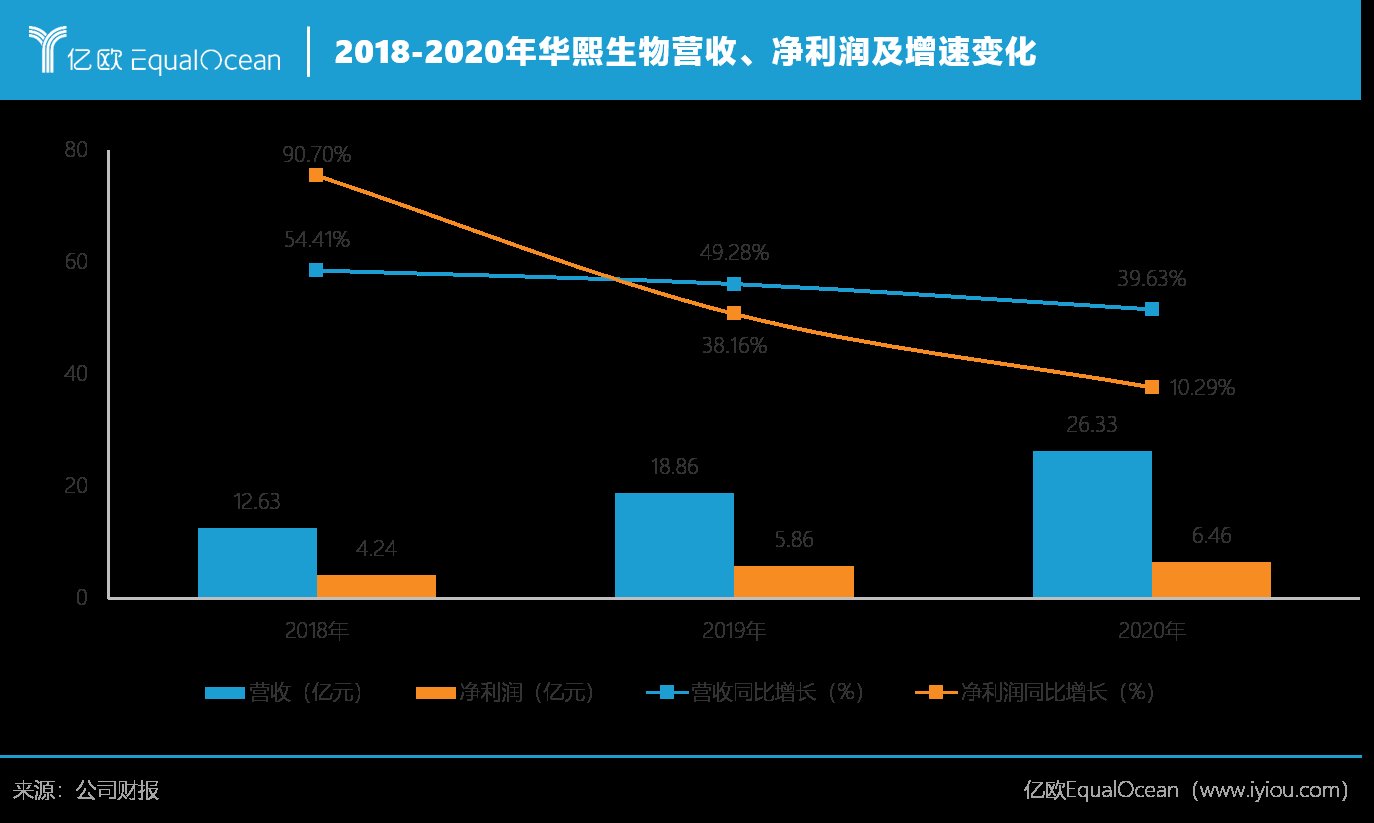

从整体营收、净利润等多项指标来看,华熙生物增长已现疲态。

2018-2020年,其营收分别为12.63亿元、18.86亿元和26.33亿元,同比增长54.41%、49.28%和39.63%;归母净利润分别为4.24亿、5.86亿和6.46亿,同比增长90.70%、38.16%和10.29%;毛利率分别为79.9%、79.7%、81.4%;净利率分别为33.6%、31.1%、24.5%,已连续三年下滑。

【 爱美客|玻尿酸“吃了变美”,华熙生物要收割谁?】

文章插图

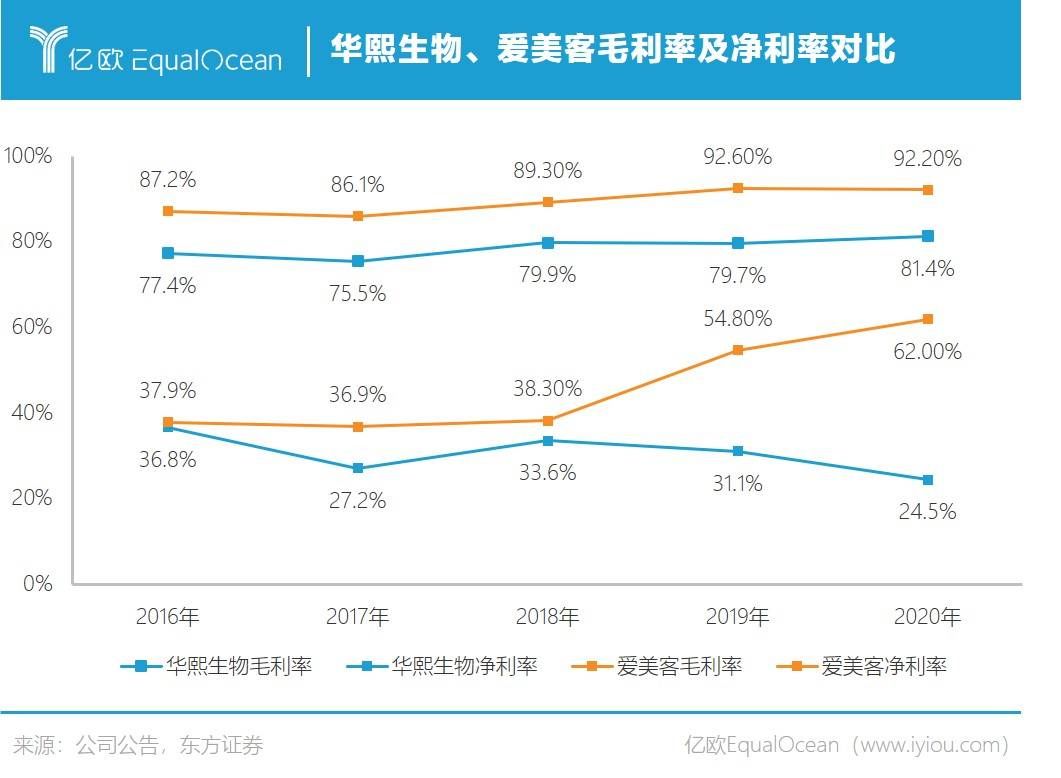

资本市场风头正劲的医美巨头爱美客,已经在盈利能力上全面超越华熙生物。

爱美客本身不生产玻尿酸原料,主要侧重于医美终端产品,专注于玻尿酸、肉毒素、埋植线、重组蛋白等生物医药终端产品的研发和产业化生产。其招股说明书显示,公司2017-2019年的玻尿酸原料供应商之一为华熙生物。

爱美客上市前,华熙生物是医美领域龙头,但爱美客上市后,市值一度突破千亿元,超过华熙生物。2020年其毛利率超过92%、净利率为62%,远超其他同行,媲美贵州茅台2019年93.78%的毛利率,被称为“女人的茅台”。

文章插图

面对原料毛利率下滑和市场饱和的困境,终端产品是未来玻尿酸行业发展的方向。

把华熙生物各业务线的毛利率水平拆开来看,终端产品毛利率高于原材料,2020年功能性护肤品毛利率为81.9%,医疗终端毛利率为84.6%,高于原料产品78.1%的毛利率。

经验总结扩展阅读

- 人体爱美的你,不妨了解下维生素C维生素E咀嚼片

- 颐莲依托福瑞达的玻尿酸护肤,颐莲做到了经典

- 人体医美科普 | 详解注射玻尿酸丰太阳穴

- 面部玻尿酸vs胶原蛋白,谁更适合你?

- 食材注射医师郎炜慧:什么是少女针?少女针比玻尿酸好?

- 刘海 玻尿酸、集合店、嗅觉经济......2021美妆赛道面目一新|国潮盘点

- 华熙国潮盘点:玻尿酸、集合店、嗅觉经济......2021美妆赛道面目一新

- 方法玻尿酸填充、热玛吉、线雕等方法哪种适合改善法令纹?

- 原料护肤成分辅酶Q10,究竟有多神奇Binking告诉你?

- 爱美女子洗澡突然晕倒在地,醒来后觉得胸口不对劲,伸手一摸放声大哭