华熙|医美上游三剑客,能靓多久?( 二 )

其中 , 爱美客于2020年登陆创业板上市 , 以销售玻尿酸为主 , 差异化满足细分需求 , 在研产品涵盖了填充、补充、萎缩多个功能的赛道 。 2009年爱美客推出的逸美 , 是国内首款玻尿酸填充产品;2016年推出嗨体 , 是目前唯一经国家药监局批准的针对颈部皱纹改善的三类医疗器械产品 , 填补了颈部皱纹修复领域的空白;2020年6月“嗨体”系列新产品“熊猫针”发布 , “熊猫针”定位眼部细分市场 。 近期 , 爱美客向港交所提交了招股说明书 , 表示要冲击首个“A+H”医美上市公司 。

2019年11月在科创板上市的华熙生物 , 当前以玻尿酸为主线 , 在售和在研产品围绕玻尿酸原料展开 。 2012年 , “润百颜”上市 , 这是第一个国产交联玻尿酸填充剂 , 除了有普通玻尿酸的保湿效果之外 , 还起到填充皱纹、长期稳定的功效 。

2015年4月 , 昊海生科在港股主板上市 , 主营产业在完善玻尿酸产业链的同时 , 布局“肉毒素+光电”产业链 。 目前 , 昊海生科推出“海薇”、“姣兰”、“海魅”三款玻尿酸 。

上述三家医美产品生产商均涉及玻尿酸类产品 , 爱美客和昊海生科还涉足肉毒素产品 , 华熙生物也曾试图开拓肉毒素市场 。 目前来看 , 玻尿酸、肉毒素等是专业医美项目中最受欢迎的项目之一 , 是“主流中的主流” 。

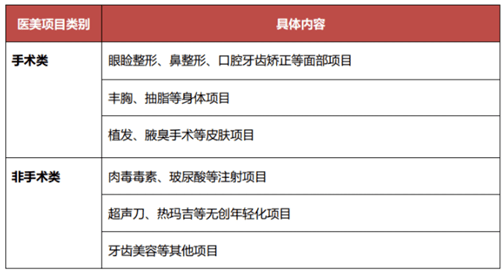

据了解 , 一般专业医美项目可分为手术类和非手术类 , 其中手术类医美项目包括鼻整形、口腔牙齿矫正、丰胸、抽脂、植发、腋臭手术等皮肤项目 。 非手术类医美项目又称为“轻医美” , 指用无创或微创医学疗法满足求美诉求 , 该类疗程恢复时间短、创伤小、单价较低 , 受到“爱美人士”的追捧 , 包括针剂注射填充、光电项目、毛发移植、五官埋线等 。

艾瑞咨询资料显示 , 非手术类项目占医美总项目的70% , 是专业医美项目的主流 , 2023年市场规模可达2100亿元 。 新氧数据颜究院(医美下游企业新氧旗下研究智库和大数据研究机构)统计 , 注射类项目最受欢迎 , 在注射类项目结构中 , 玻尿酸项目占比最高 , 2019年玻尿酸项目占比66.59% , 同比增长53% , 紧随其后的是肉毒素 , 占比32.67% 。

文章图片

资料来源:中国产业信息网、高禾投资研究中心

毛利率比肩茅台

某种程度上来说 , “医美上游毛利率堪比茅台”不过分 。

数据显示 , 近年来贵州茅台的毛利率均在90%左右 , 2021年第一季度财报显示 , 贵州茅台毛利率已涨至93.99% , 而国内医美上游产业链的龙头企业在这一块也“不甘示弱” , 年均毛利率在70%-90%左右 。

2018年-2020年 , 爱美客的毛利率分别是89.34%、92.63%、92.17% , 年均毛利率91.38%;华熙生物的毛利率分别是79.92%、79.66%、81.41% , 年均毛利率80.33%;昊海生科的毛利率分别是78.51%、76.69%、74.91% , 年均毛利率76.7% 。

由此可以看出 , 爱美客、华熙生物的毛利率呈现上涨趋势 , 而昊海生科毛利率逐年下降 。 昊海生科的年报给出的解释是:玻尿酸销售比例下降从而使得毛利率下降 。

通常被投资者称为“巴菲特选股三大指标”的毛利率、净利率、净资产收益率(ROE)中 , 毛利率反映了一个公司的赚钱能力 , 巴菲特认为一个好的公司毛利率要超过40% 。 净利率是企业竞争力的一种间接表现 , 用以衡量企业在一定时期的销售收入获取的能力 , 要高过5% , 也是越高越好 。 ROE是反应投资者的收益水平 , 这个动态的指标 , 说明经营者在经营期间利用单位净资产为公司新创造多少利润 , 一般情况下要高于15% , ROE越高越好 。

经验总结扩展阅读

- 手术 “专门针对男性的医美机构,需求量比我们想象还要大”

- 化妆品包装盒厂家告诉你,医美化妆品包装盒定制也可以设计成这样

- 人体医美科普 | 详解注射玻尿酸丰太阳穴

- 主力军 封面有数 | 轻医美项目火热,95后是医美行业消费主力军

- 华熙国潮盘点:玻尿酸、集合店、嗅觉经济......2021美妆赛道面目一新

- 治疗体验一次后效果出色?它凭借何等优势在医美界封神

- 皮肤 想要皮肤好,医美还是护肤品?光子嫩肤的体检报告

- 状况医美项目那么多,怎样才能选择适合自己的?

- 护肤品 谁说毛孔粗大不可逆 用对收缩毛孔护肤品 比你去做医美效果还要好

- 医美 里斯咨询:轻医美市场集中度有望进一步整合