文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

有人觉得:个人独资企业的老板也是企业的员工 , 而且个人独资企业一般来说都是小企业 , 很多事都需要老板亲力亲为 , 可能比普通员工干的活儿还要多 , 不是有些税收筹划方案还鼓励老板给自己发工资以达到节税目的吗?那为什么却不建议个人独资企业的老板给自己发工资呢?

事实上 , 那些鼓励老板给自己发工资的节税方案 , 是以有限责任公司为例 , 老板作为公司股东 , 年底分红需要按照“利息、股息、红利所得”缴纳20%的个税;如果老板同时在公司任职 , 那么通过合理的给自己发工资 , 不仅能节约个人所得税 , 对公司而言 , 相关的工资薪金支出还能在企业所得税税前扣除 , 起到双重节税的作用 。

但对于个人独资企业而言 , 情况就大不相同了!

为什么?

首先 , 我们必须清楚一点:

个人独资企业虽名为“企业” , 但却不缴纳企业所得税 , 而是缴纳个人所得税 。

其次 , 有关个人独资企业如何征收个税的相关规定 , 源于财税〔2000〕91号?附件1《关于个人独资企业和合伙企业投资者征收个人所得税的规定》:

“第四条?个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额 , 作为投资者个人的生产经营所得 , 比照个人所得税法的“个体工商户的生产经营所得”应税项目 , 适用5%~35%的五级超额累进税率 , 计算征收个人所得税 。”

而根据《个体工商户个人所得税计税办法》第二十一条:“个体工商户业主的工资薪金支出不得税前扣除 。”

因此 , 个人独资企业投资者(老板)的工资薪金支出在计算个人所得税时 , 也不能作为成本费用在税前扣除 。

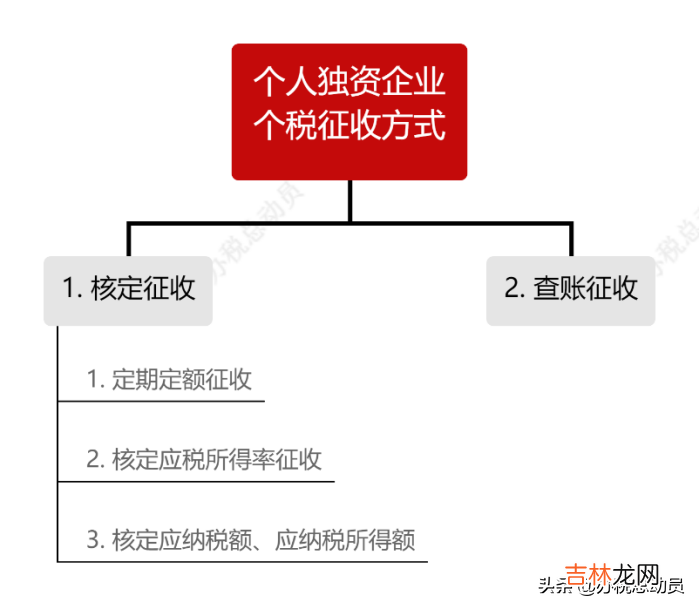

最后 , 我们来详细了解一下有关个人独资企业个人所得税的征收方式 , 见下图:

文章插图

文章插图

核定征收个人所得税

1) 实行定期定额征收方式的 , 个人所得税的计算公式如下:

应纳所得税额=应税收入 × 核定征收率;

注1:应税收入为不含增值税收入额;

注2:核定的营业额以下 , 无需交税 。

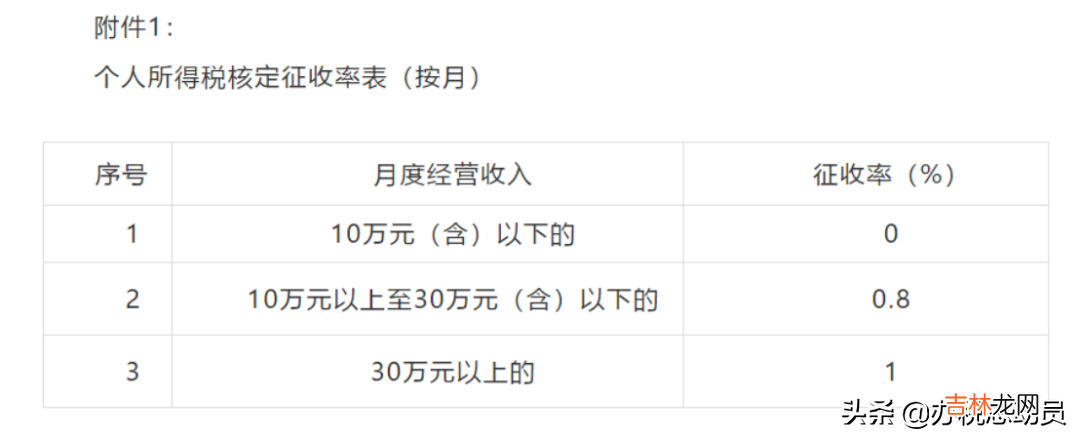

例如在下述标准中 , 核定营业额为按月10万元 , 如当月营业额未达到10万元 , 则不需要缴纳个人所得税 。如超过核定标准 , 则按照相应的征收率进行征收 。

文章插图

文章插图

例:某个人独资企业经税务机关批准实行定期定额征收 , 核定营业额按上图标准 , 不享受其它减免的政策 , 当月的应税收入为50万元 , 其个税如何计算?

个税应纳所得税额 = 50 * 1% = 0.5万元

经验总结扩展阅读

- 60升的电热水器够几个人用 一个60升的电热水器够几个人用的

- 中华易免费算命_从脚型看一个人的命运

- 姓名测试两个人的姓名看缘分

- 算命_拼八字算命

- 属猪男和属马女婚姻相配吗?两个人适合在一起吗?

- 苏州社保查询个人账户缴费明细查询 苏州社保查询平台

- 属猴男和属猪女的婚姻怎么样?两个人相克吗?

- 婆媳相处 接纳一个人就那么难?

- 十二生肖配对姻缘表结婚年龄

- 男属鼠女属猪两个人的婚配好吗?