2) 实行核定应税所得率征收方式的 , 个人所得税的计算公式如下:

应纳所得税额=应纳税所得额 × 适用税率 – 速算扣除数

应纳税所得额=收入总额 × 应税所得率

或

应纳税所得额=成本费用支出额 /(1-应税所得率)× 应税所得率

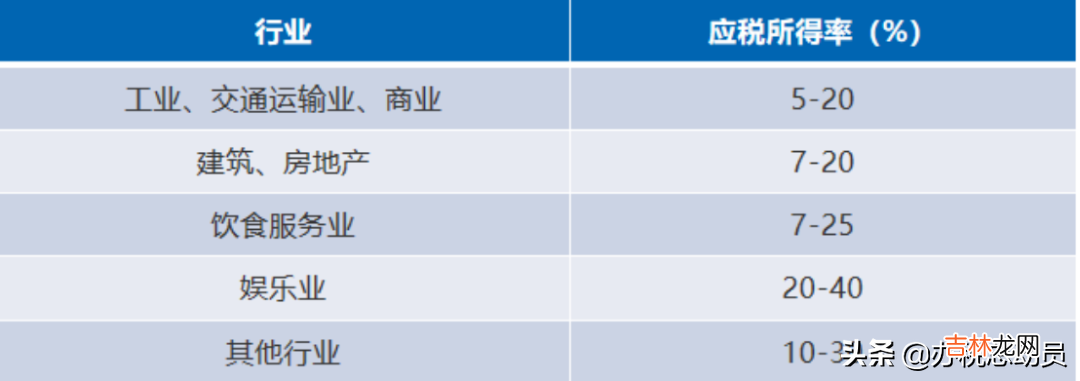

目前 , 各行业核定应税所得率的标准如下:

文章插图

文章插图

例:某个人独资企业年不含增值税收入为500万元 , 经税务机关核定的应税所得率为5% , 其个税如何计算?

应纳税所得额=500×5% = 25万元

应纳所得税额=25×20% – 1.05= 3.95万元

注:经营所得适用的超额累进税率表如下:

文章插图

文章插图

3) 对于无法按照核定征收率、核定应税所得率计征的 , 税务机关可以采取其他合理的方法 , 直接核定应纳个人所得税额计征 , 或是直接核定个人所得税应纳税所得额计征 。

【个人独资企业法人可以发工资吗 个人独资企业法人】直接核定应纳税额的 , 按核定后的应纳税额进行申报缴纳即可;核定应纳税所得额的 , 按下列公式适用上述经营所得超额累进税率表 。

应纳所得税额=应纳税所得额 × 适用税率 – 速算扣除数

可见 , 在核定征收的情况下 , 个人独资企业投资者(老板)的个税与其是否发工资无关 , 而是与企业的收入有关 。

文章插图

文章插图

实行查账征收的个人独资企业

在查账征收方式下 , 个人独资企业的应纳税所得额按如下公式计算 , 同样适用上述经营所得超额累进税率表:

应纳税所得额 = 企业的收入 – 企业的成本、费用及损失 + 税法的调增 – 税法的调减

应纳所得税额=应纳税所得额 × 适用税率 – 速算扣除数

其中 , 个人独资企业的扣除项目及标准如下:

1) 投资者本人的费用扣除标准统一确定为6万元/年 , 投资者的工资不得在税前扣除;

2) 向其从业人员实际支付的合理的工资、薪金支出 , 允许在税前据实扣除;

3) 其他如工会经费、职工福利费、广告费、业务招待费等在一定的标准内据实扣除 。

政策依据:

《个人所得税法实施条例》第十五条:“取得经营所得的个人 , 没有综合所得的 , 计算其每一纳税年度的应纳税所得额时 , 应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除 。专项附加扣除在办理汇算清缴时减除 。”

因此 , 在查账征收方式下 , 个人独资企业的投资者(老板)即使给自己发了工资 , 在申报纳税时也必须调增 。

结论:

综上 , 无论采用何种征收方式 , 个人独资企业的老板无论是否给自己发工资 , 都不能达到节税的目的 , 与其发了工资后再进行调增处理 , 不如统一按生产经营所得申报纳税更省事 。

注:本文为办税总动员原创文章 ,

更多问题可在评论区留言噢!

经验总结扩展阅读

- 60升的电热水器够几个人用 一个60升的电热水器够几个人用的

- 中华易免费算命_从脚型看一个人的命运

- 姓名测试两个人的姓名看缘分

- 算命_拼八字算命

- 属猪男和属马女婚姻相配吗?两个人适合在一起吗?

- 苏州社保查询个人账户缴费明细查询 苏州社保查询平台

- 属猴男和属猪女的婚姻怎么样?两个人相克吗?

- 婆媳相处 接纳一个人就那么难?

- 十二生肖配对姻缘表结婚年龄

- 男属鼠女属猪两个人的婚配好吗?