国货珀莱雅:化妆品行业的国货之光,到底是凭实力逆袭还是昙花一现?

文章图片

如果你还在对珀莱雅(603605)的名字相近欧莱雅而对它存在偏见 , 那我觉得你应该正视这家进取型的国货公司了 , 超高性价比是我对珀莱雅现在的评价 , 双抗系列真的是良心了 。

可以这么说 , 如果你不看好护肤和彩妆行业 , 那我觉得你不懂女人 , 护肤和彩妆作为女人之间见面就家长里短的话题之一 , 同时越来越多的男性美妆KOL出现 , 如果这都不长红那就是反常的!

今天带大家看一下让我改变看法的进取型绩优股-珀莱雅 。

一.依托需求 , 行业内生发展长红

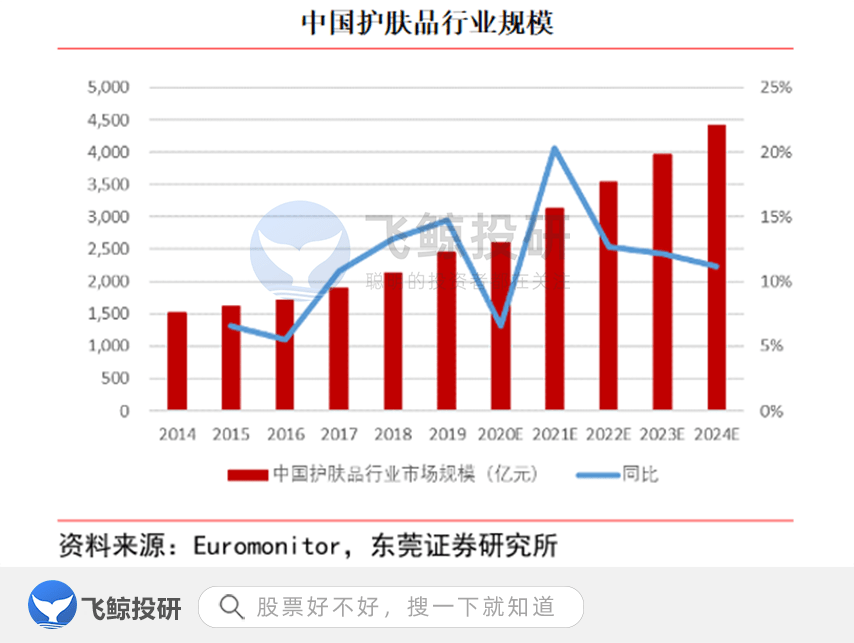

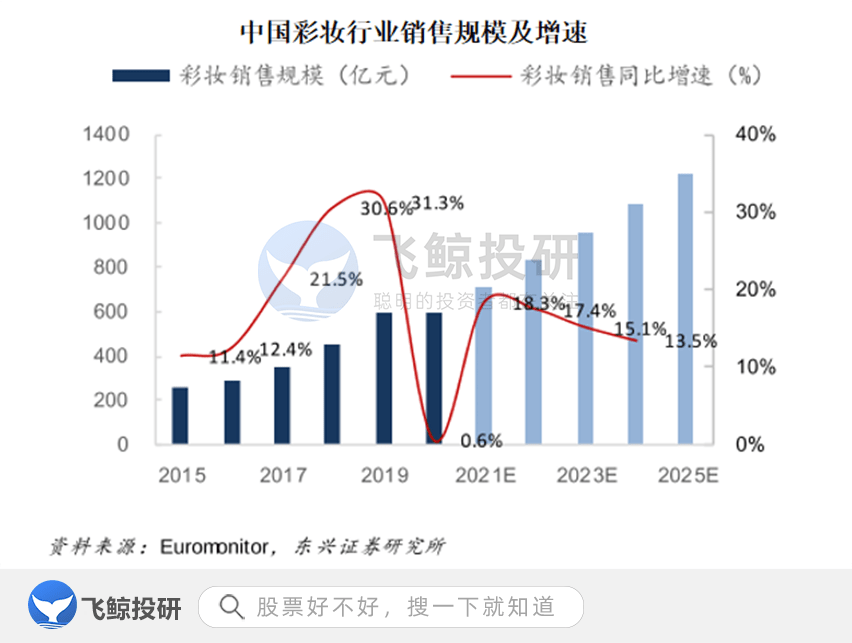

刚才提到这个行业理应是长红的 , 为什么这么说呢 , 这是因为我国护肤品行业规模和彩妆行业规模的增长远没有达到天花板 , 根据Euromonitor数据 , 目前护肤品行业才仅仅只是突破3000亿元 , 而彩妆行业也只是才800亿元的规模 。

文章图片

文章图片

随着经济水平的提高 , 女性甚至于男性对于护肤品和彩妆的需求都呈递增趋势 , 并且整体愈加偏向中高端 , 对于更新换代的速度都有所加快 , 从十几岁的年轻少女到50几岁的阿姨 , 消费群体稳定且不会减少 。

从电商数据来看 , 珀莱雅男性消费者比例高达30% , 男性美妆护肤的蓝海市场正在来临 。

二.稳中有进 , 珀莱雅做对了什么?

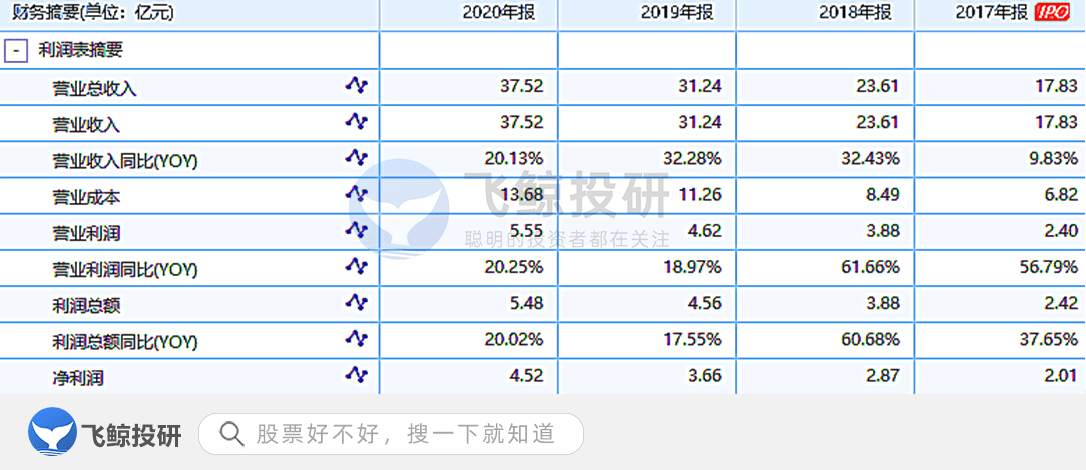

1.我们看一下珀莱雅近几年的利润表 , 自从2017年上市以后 , 2020年的营业收入37.52亿相比于2016年的16.23亿翻了2.3倍 , 虽然营业成本占比营业收入相比2016年的38.1%仅仅下降为36.4% , 但净利润却翻了将近3倍 , 这是有了飞一般的感觉?

文章图片

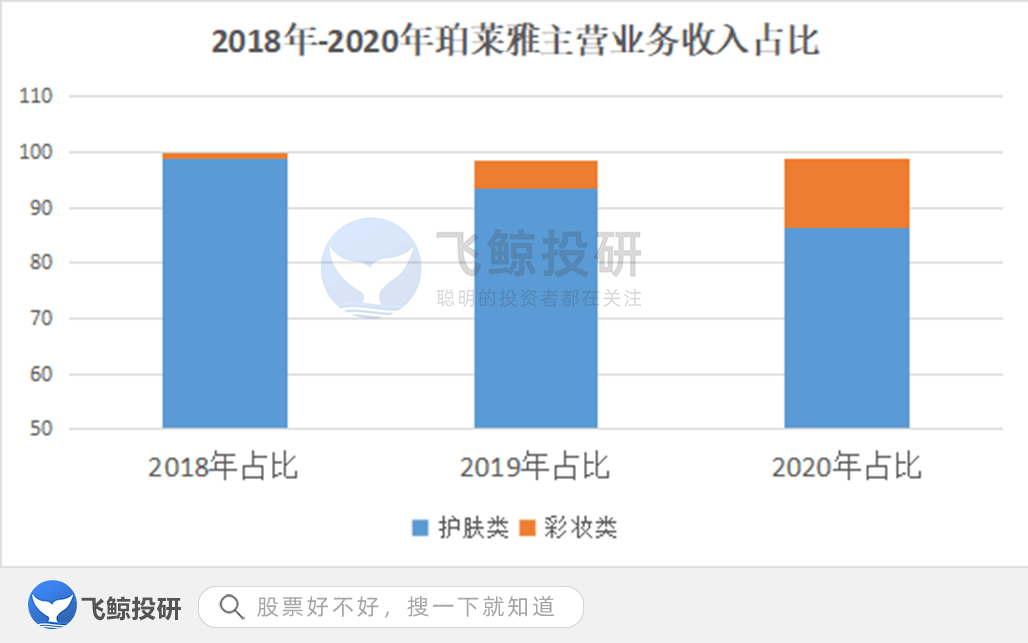

珀莱雅的主营业务收入主要分为两部分 , 一部分是护肤类 , 一部分是彩妆 。 2020年珀莱雅护肤品类营业收入为32.42亿元 , 彩妆类为4.65亿元 , 其中彩妆大单品彩棠营收为1.21亿元 , 相比于2018年彩妆类营收占比为1.12% , 目前已经占比高达12.41% , 彩妆类产品已经成为珀莱雅新的增长点 。

但是彩妆行业却是一个极度重营销、竞争激烈的行业 , 像完美日记、花西子等品牌在营销上都是重度烧钱 , 珀莱雅彩妆类营业成本占比营业收入也高达42% , 发展彩妆还要看后续的发展及创新能力 。

除此之外 , 这些年珀莱雅加大研发力度 , 研发费用从4000万增加到7000万 , 并且与巴斯夫中国、亚什兰中国、西班牙 LIPOTRUE S.L.公司等全球行业领先的原料供应商保持研发合作关系 。

红宝石及双抗系列就是珀莱雅最新研发的一个中高端护肤的出色单品 , 广受好评 , 也拥有较高的壁垒 。 欧莱雅等大牌研发费用虽然动辄几十个亿 , 但是品类和系列要比珀莱雅多出很多 。

文章图片

从2019年开始 , 珀莱雅的线上收入就已经超过线下了 , 截至2020年 , 线上收入占比高达70.1% , 有人说珀莱雅线上收入的高速增长是依赖于网络流量带给他们的红利 , 但行业的内生动力及国内消费风向的改变也是其增长的重要原因 。

文章图片

还有一点不得不说的是 , 珀莱雅的电商团队的确很厉害 , 之前的泡泡面膜火出天际 , 虽然这也算他们的黑历史 , 但是 , 并不妨碍他们别的产品又迅速出圈 。

经验总结扩展阅读

- 女神“宽胯”的鲨鱼裤美女,擅长打造优雅靓丽风,魅力无穷

- 新歌43岁李玉刚花絮曝光,穿军大衣裹成粽子,脸有淡纹难掩儒雅气质

- 密码LOREAL/欧莱雅青春密码酵素精华

- 雅漾 祛痘护肤品什么牌子的好 真正好用的祛痘品牌排行榜前十名

- 品牌新锐国货橘朵湖北首店落户银泰,新零售开启新国货潮流

- 穿衣搭配 永远的“周筠”:64岁的张瑜老了也风韵犹存,穿搭更为端庄优雅

- 宋智雅 虽然是你亲生的,可也不能这么狠吧

- 产品真正值得回购的5款精华液:娇韵诗温和抗老,雅诗兰黛安全有效

- 叶风荷刘诗诗穿米黄色套装优雅柔美!雪肤玉貌魅力太惊艳

- 科技雅诗兰黛虎年限定系列,寓意新的一年,如虎添翼虎虎生威!