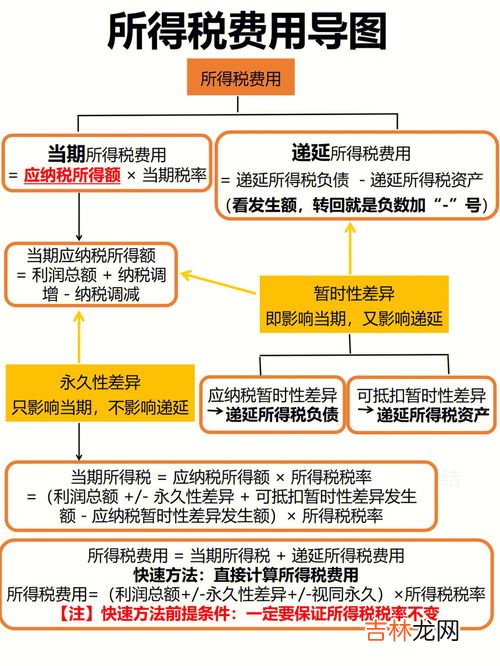

问题十:递延所得税是什么意思?递延所得税,在会计科目上分为递延所得税负债和递延所得税资产 。

字面理解,递延 , 就是将所得税递延到后期了 。所以,既然是递延,就是时间性差异 。永久性差异是不会递延的,不交就不交 , 多交就多交了 。

一般来说,按税法调整纳税申报表上有一个应交所得税额 。该应交所得税是按税法中应纳税所得额计算的,其激包含了和会计利润的永久性差异和时间性差异 。

应交所得税确定下来了(纳税申报表汇算清缴算出数据),但是,里面的时间性差异如何在账面上体现呢?所以,就通过“递延所得税资产”和“递延所得税负债”两个科目调整,将理应归属于以后期间的所得税费用挪后 , 将应归属于本期的所得税费用提前,所以,就有了分录:

借:递延所得税资产

贷:所得税费用

借:所得税费用

贷:递延所得税负债

另外,可以从所得的角度考虑,我资产增加了,费用减少了,负债减少了,总净资产理应增加 。但是,税法上不确认这种增加 。如果这种增加是确实的,那么,我就该为这种增加多交税,就形成了递延所得税负债 。

同理,资产减少了 , 费用增加了,负债增加了,总资产相应就减少 。可税法不确认这种减少 。但确实是减少了,税法暂时不确认,以后也要确认,这种减少,就会让我以后少交税,就形成了递延所得税资产 。

例题很多 , 你具体分析一下吧 。

文章插图

文章插图

3、递延所得税是什么意思?怎么来的?递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,为调整核算差异,可以账面利润总额计提所得税 , 作为利润总额列支 。

并按税法规定计算所得税作为应交所得税记帐,两者之间的差异即为递延所得税 。按这种核算方式,合营企业需设置“递延所得税”科目来进行核算 , 在时间差额完全自行消失以后,本科目的余额也将为零 。

递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)

应予说明的是,企业因确认递延所得税资产和递延所得税负债产生的递延所得税,一般应当记入所得税费用,但以下两种情况除外:

一是某项交易或事项按照会计准则规定应计入所有者权益的,由该交易或事项产生的递延所得税资产或递延所得税负债及其变化亦应计入所有者权益,不构成利润表中的递延所得税费用(或收益) 。

二是企业合并中取得的资产、负债 , 其账面价值与计税基础不同,应确认相关递延所得税的,该递延所得税的确认影响合并中产生的商誉或是记入合并当期损益的金额,不影响所得税费用 。

来源:百度百科-递延所得税

文章插图

文章插图

4、递延所得税费用是什么意思法律分析:递延所得税费用是指企业为取得会计税前利润应交的所得税 。递延所得税费用来源于可抵扣暂时性差异,当可抵扣暂时性差异发生时借方记入递延所得税资产,当可抵扣暂时性差异转回时借方记入递延所得税费用 , 贷方冲减所得税资产 。当可抵扣暂时性差异发生时,递延所得税资产的确认时减少了所得税费用,当可抵扣暂时性差异转回时,递延所得税资产的转回增加了所得税费用 。为所得税费用的二级科目 。递延所得资产与递延所得税费用之间是转化与被转化的关系 。当应交所得税没有被确认为费用时就确认为递延所得税资产,递延所得税资产最终会转化为递延所得税费用 , 但递延所得税费用并不单从递延所得税资产转化而来,也可由递延所得税负债转化而来 。法律依据:《中华人民共和国税收征收管理法》第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法 。第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法 。第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行 。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定 。第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人 。法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人 。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款 。

经验总结扩展阅读

- 超极本和笔记本的区别是什么,超级本和笔记本的区别

- cellular版是什么意思,cellular版是什么意思

- 糍粑怎么做q弹,外焦里嫩的新版糯米糍粑,正宗的做法是什么?

- 菊花有什么颜色,菊花是什么颜色

- 常见手表电池型号对应一览表,卡西欧手表型号与电池对照是什么?

- 酵素果粉的作用与功效,果蔬酵素粉的功效与危害是什么?

- 卖萌是什么意思,卖萌什么意思

- 张沐宸的名字寓意,沐宸男孩名字寓意是什么?

- 纹眉和绣眉的区别是什么,纹眉与绣眉的区别

- 元宵的由来是什么,元宵的由来简介