在具体品类愈加细分的当下 , 核心品类的销售额占比仍在不断增加 , 这背后是更懂自己也更懂产品的消费者 。 一方面他们更加了解自己的基础需求 , 不多做无谓的花销;另一方面他们对市面上这些个护产品的要求更加清晰细致 , 无论部位的拆分、功能的细化还是场景的区别 , 他们都更懂 , 要求也更高了 。

个护仪器成丽人新宠

多元多阶多场景成为吸金密码

如果说个护的天花板是仪器 , 那仪器的尽头是……

更贵的仪器 。

美容美体仪器作为个护相关的大类之一 , 是进阶个护的一个代表 , 其整体的客单价相较于其他大类最高 , 近2年双11的销售额复合增速高达33.5% , 客单价增幅则高达24.6% 。

虽然从同比数据来看 , 该品类整体表现不算突出 , 甚至有所下降 , 但其内部细分品类的变化 , 尤其是国内外新老品牌的表现着实值得细说 。

以占据整个大类半壁江山的面部美容工具为例 , 与19年双11相比 , 20年开始便陆续新增了光谱仪、导入导出仪、吸黑头器等5个新的细分品类 , 曾经排名前列的洗脸仪和瘦脸机连续两年销售额缩水 , 前者近两年的复合增长率为-54.7% , 不得不说 , 时间才是检验真伪需求的最佳方式 。

同时我们也需要看到 , 从19年的87.9%到21年95.9% , 电子美容仪始终占据了面部美容工具的绝对份额 , 而其客单价也从19年双11的1118上升至21年的2299 , 可以说两年翻了一番 。

具体到品牌层面 , 2021年双11美容仪销售额排名TOP3皆为国外品牌 , 分别是雅萌、初普和宙斯 , 均价都在5000元以上 , 属于高端线产品 , 对比往年数据 , 这三个品牌在美容仪市场地位稳定 。 今年的第4-6名则被国产品牌包揽 , 分别是康铂、小猫安妮和慕苏 , 逆势超越Newa、Refa等国际品牌 , 其中康铂和小猫安妮均价在3000以上 , 属于中高端美容仪 , 排在6名的慕苏均价629元 , 属于平价产品 , 其他低价位品牌如Notime、金稻等今年都跌出了销售榜TOP10 。 曲草堂、美技、美悟、璐瑶等依靠百元左右定价在过去两年冲入过销量榜前列的国产品牌 , 今年也几乎全部消失 , 侧面也说明 美容仪产品的低价战略在市场上越来越失去其竞争优势 。

电子美容仪为什么可以越卖越贵呢?

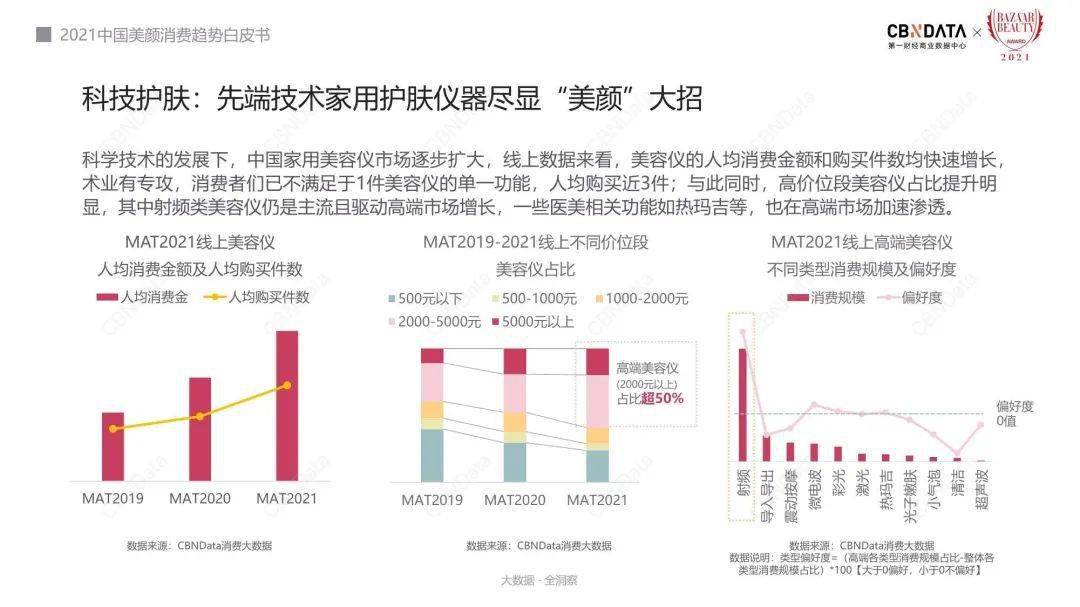

根据CBNData发布的《2021中国美颜消费趋势白皮书》 , 美容仪人均消费金额和购买件数增长迅速 , 2000-5000元取代500元以下成美容仪主流定价区间 。 消费金额提高很大程度源于消费需求的变化 , 从商品上看射频、激光技术的抗老类产品销量最好 , 而这类美容仪由于技术和所用材料比一般清洁类美容仪先进 , 功效上更加进阶—主要针对轻熟龄/熟龄肌肤 , 因此定价偏高 。

文章图片

来源:CBNData《2021中国美颜消费趋势白皮书》

另外一个不容忽视的个护仪器大头——口腔电子产品 , 今年也有新变化 。

整体来看口腔电子产品同比增长13.3% , 其中电动牙刷虽仍为核心品类 , 但其整体销售额未有显著增长 , 市场份额同比降了8.8个百分比 , 驱动整个口腔电子产品市场的主要是水牙线的大幅增长 , 21年双11水牙线整体销售额同比增长则高达78% , 销售额占比同比提升10个百分点 。

销量的增长虽然放缓 , 但品牌并非没有其他提升销售额的办法 , 涨价似乎是个不错的选择 。 从价格来看 , 21年双11电动牙刷均价达到315元 , 同比增长18% 。

品牌当然也不会贸然涨价 , 往往会采取消费者更易于接受的方式 , 比如推出更进阶的Pro款产品 , 或者通过划分外出旅行和家用场景推出更高单价的产品 , 或者通过需要定期更换的配套附件提升复购和品牌粘性 。 以飞利浦为例 , 从100元到3000元 , 其牙刷家族按照入门推荐/进阶清洁/高端牙刷分为三个主要价格带 , 横向又根据具体的功能、人群、联名款划分 , 一共包含了大约25个SKU 。

经验总结扩展阅读

- 发型 光遇:绊爱迎来重在优化,发型与发饰拆开,玩家:你到是返场啊?

- 产品让我的脸变成奶豆腐的神物“维他魅”在此!

- 因为刘亦菲登芭莎开年封面,驼峰鼻在她脸上为什么这样仙?

- 眼睛千万网红为过生日太拼,狂在脸上打30多针,还想去修复眼睛?

- 状态有一种“反差”是女星卡粉,在高清镜头下:斑驳浮粉让人一言难尽

- 活动大小s难得合体!脸垮憔悴vs满面容光,两姐妹谁幸福写在脸上!

- 永久39元一支唇釉!纯欲天菜!我想半永久在嘴上!

- 金针菇 跑步这么久,就是瘦不下来,是为什么?或许原因都在这里

- 修容 ?“皮相化妆”和“骨相化妆”到底区别在哪?做对了堪比“换头”!

- 地瓜 杠精辣妈在线吐槽:海飞丝“雪花飘飘”,蜂花“脱发”神器