东兴证券指出 , 政策短期或将对行业供需两侧产生一定影响 , 需求端会受到广告、医美贷相关整治的冲击 , 供给端则是重点整治非正规机构 , 但长期看 , 随着非正规机构和产品的出清 , 行业供给端集中度有望加速提升 , 将利好头部机构 。

跨界者蹭热闹 , 行业格局生变

医美行业不仅市场庞大 , 还因为有高频次、高复购率和高粘性的特性 , 行业因此被资本市场视为一个黄金赛道 。

监管的目的是为了引导行业健康成长 , 不会导致医美市场基本面出现“黑天鹅” 。 基于此 , 医美市场也引来了众多企业和资金的涌入 , 生怕错过这场盛宴 。

包括上述的奥园美谷和朗姿股份 , 都是通过跨界进入医美市场 , 从而在2021年上半年引爆了公司股价 。 其中 , 奥园美谷此前是一家地产开发商 , 后来涉足化纤行业 , 从今年3月开始大肆进军医美市场 。 为了“表决心” , 奥园美谷今年6月宣布将剥离地产业务 , 近日更是高调换帅 , 以打造纯正的医美团队 。

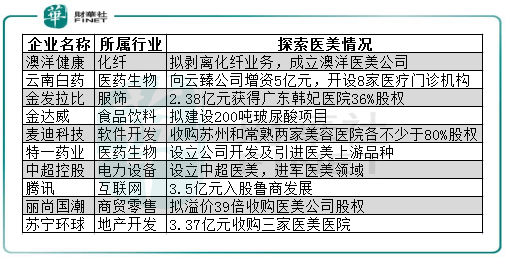

实际上 , 奥园美谷和朗姿股份只是跨界医美大军中的一员 。 根据财华社统计 , 2021年有至少数十家上市企业赶来医美市场蹭热闹、蹭热度 。

文章图片

事实证明 , 很多企业跨界做医美可实现“沾美即涨” , 这也让更多的其他行业企业对医美行业垂涎三尺 。

在官宣跨界医美后 , 奥园美谷收获6个涨停板 , 特一药业(002728.SZ)和麦迪科技(603990.SH)各收到5个涨停板 , 金发拉比(002762.SZ)更是迎来15个涨停板 , 成为妥妥的“妖股” 。

多个玩家入局 , 也让医美市场上原有的参与者深感压力 , 行业竞争格局日渐进入白热化阶段 。 这也意味着 , 接下来医美机构的获客成本或许会更高 , 未来也更考验品牌的硬实力 , 才能在这片火海中走出来 。

上游厂商:争相“造美” , 股价却不作美

有趣的是 , 跨界者进入医美市场大多都是在美容医院领域 , 鲜有企业对上游的原料和耗材生产领域提起兴趣 。

这是为何?

原因就出现在市场壁垒上 。 在轻医美领域 , 肉毒素、胶原蛋白、玻尿酸和超声刀等非手术类产品要进入市场需有一定的技术实力 , 同时还要“耗得起时间” 。 在技术方面 , 如玻尿酸需要控制玻尿酸分子量大小 , 企业得有合成生产技术、交联技术 , 难度不亚于其他生物医药的研发 。 此外 , 在我国 , 拿到玻尿酸III 类医疗器械证需要3-5年临床试验以及审批时间 , 肉毒毒素药品上市注册证需要5-8年之久 。

所以 , 没有技术储备和资源优势的企业要进入这个领域 , 无异于一次重大赌注 , 投入不一定能有产出 。

而那些有技术护城河的企业 , 在2021年也到了给自己“造美”的历史契机 。 女性爱美的广度越来越大 , 上游医美生产商瞅准了时机 , 加大研发投入向市场推出五花八门的医美产品 , 以俘获女性的“芳心” 。

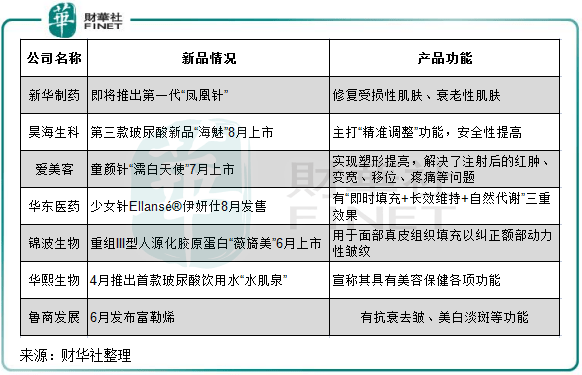

轻医美具有风险低、见效快、耗时短等特性 , 广受消费者青睐 。 而对于医美产商而言 , 最关键的是跟上求美者的需求 , 甚至是创造出年轻人的需求 。 2021年 , 上游医美生产商在轻医美产品领域加速发力 , 掀起了一番医美产品上市潮 。

文章图片

根据财华社统计 , 以玻尿酸和肉毒素为主的注射填充类产品是2021年上游医美生产商争夺的焦点 , “童颜针”、“少女针”等令人眼前一亮的产品相继上市 。 年内 , 包括爱美客、昊海生科和华东医药等企业纷纷推出新品 , 并逐步进入商业化阶段 , 因此2021年也被行业称作“再生注射材料元年” 。

经验总结扩展阅读

- 洗面奶 敏感干皮补水用什么洗面奶好 平价的氨基酸补水洗面奶盘点

- 护肤 盘点4款大牌“美白精华”

- 国产 盘点国产十大护肤品牌及热门产品,看看你用过哪些!

- 面霜 销量Top10的平价修护面霜盘点!

- 企业【源气盒子上线啦】11年美妆护肤企业,携手你我私域,开启私域社群+自营品

- 护肤品 皮肤松弛皱纹多?盘点几款口碑爆棚的护肤品,抗皱紧致效果好

- 测评盘点哪些洗面奶好用?这些品牌洗面奶温和补水美白,让你的肌肤更水润

- 刘海 玻尿酸、集合店、嗅觉经济......2021美妆赛道面目一新|国潮盘点

- 企业信誓旦旦为“国妆”站台,这些芳香世家内幕你了解吗?

- 测评盘点面霜推荐:温和补水有效呵护你的肌肤,为肌肤形成天然的锁水屏障