年轻人喜欢新事物 , 若是美容类的新产品 , 那大概率会大卖 。 如华东医药的少女针市场首秀得到了验证 , 推出后签约了逾百家医院 , 订单旺盛 , 面对供货需求大的问题 , 该公司特意在荷兰阿尔梅勒新建工厂扩充产能 。

正因为产品集中化程度高、技术壁垒高 , 医美的上游产业也成为行业最挣钱的行业 。 在2021年前三季 , 昊海生科、爱美客和华熙生物的毛利率均超过70% , 行业的利润主要集中在上游领域 。

然而 , 上游企业争相“造美”的同时 , 股价却不作美 。 在经历了2021年上半年的大涨后 , 上游几家头部企业的股价在下半年集体进入弱势震荡行情 , 均录得双位数的跌幅 。

医美机构:掏不动的黄金 , 业绩难言乐观

如果说医美上游领域是“躺赚” , 那中游则“吃土” 。

医美中游市场虽然非常分散 , 但优质机构依然稀缺 。 为了能在中游市场称王 , 众多资本争相涌入市场 , 从而加剧了市场的竞争 。

2021年 , 国际医美、华韩整形和奥园美谷等医美机构企业都有意扩大医院的布局 , 这主要出于两点考虑:市场需求大、竞争激烈 , 需快速抢占市场形成先发优势;形成规模优势 , 增强盈利能力 。

但野蛮生长的市场往往伴随着行业低利润的特性 , 激烈的市场竞争会加剧医美机构的获客成本 , 尤其是品牌度普遍不高的医美机构市场 , 就需要和在线教育平台一样打响广告获取流量 。

文章图片

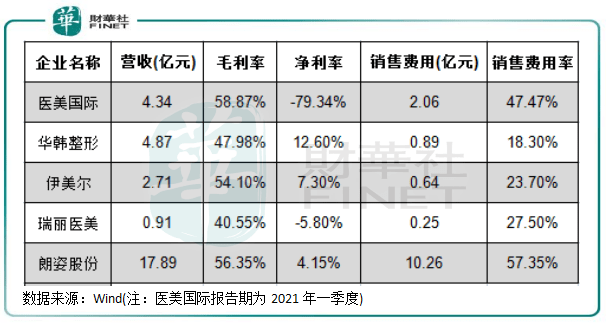

上图可以看到 , 医美机构2021年上半年的毛利率普遍较高 , 但因受高销售费用率所拖累 , 净利率偏低 , 医美国际和瑞丽医美甚至产生了负值的净利率 。

不难看出 , 市场虽然很庞大 , 但消费者对医美机构的信任度还有待改善 , 特别是那些跨区域布局门店的机构 , 需要在流量方面进行大投入才能获取消费者 。 强监管将对医美机构的获客效率及成本提出更大的挑战 , 一些只注重获客 , 不注重服务品质的医美机构或将在行业加速洗牌中被淘汰 。

实际上 , 不仅是销售费用端较高 , 医美机构在上游原料和内部知名医师成本方面亦有不小的开支 。

未来 , 医美机构需要加快行业的整合 , 拥有更大的规模优势、品牌商的优势和运营管理的优势 , 才能分享市场的红利 。

下游市场:喜忧参半 , 用户增长放缓

医美行业的下游市场主要是为医美机构提供获客渠道的互联网平台 , 以拥有流量优势的垂直类电商为主 。

新氧、更美和悦美是国内三大医美电商平台 , 在帮助医美机构获取流量的同时兼具社交属性 。

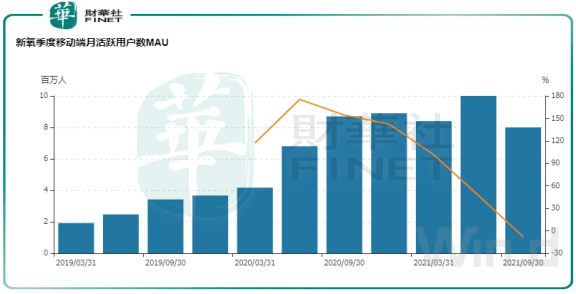

对于下游渠道上来说 , 当前亦是发展的良机 。 随着医美消费客群的逐步低龄化 , 他们对医美APP的接受度也越来越高 。 2020年以来 , 头部平台新氧的月活用户快速提升 , 2021年二季度 , 新氧移动端月活用户突破了1000万人 。

文章图片

但进入2021年下半年以来 , 新氧的月活用户同比增幅开始出现大幅下滑 。 为何会出现这种情况呢?

今年8月 , 《医疗美容广告执法指南(征求意见稿)》的出台 , 重点打击了制造容貌焦虑、利用广告代言人为医疗美容做推荐等广告乱象 。 以新氧为代表的医美平台 , 实质上做的是流量生意 , 需要不停地广告投放来获取流量 , 为消费者制造“容貌焦虑” 。 而国内不合规医美机构众多 , 部分机构进入到了新氧等医美平台中大打广告 , 随着国家监管趋严 , 新氧的广告投入受限 , 不利于平台的用户流量增长 。

经验总结扩展阅读

- 洗面奶 敏感干皮补水用什么洗面奶好 平价的氨基酸补水洗面奶盘点

- 护肤 盘点4款大牌“美白精华”

- 国产 盘点国产十大护肤品牌及热门产品,看看你用过哪些!

- 面霜 销量Top10的平价修护面霜盘点!

- 企业【源气盒子上线啦】11年美妆护肤企业,携手你我私域,开启私域社群+自营品

- 护肤品 皮肤松弛皱纹多?盘点几款口碑爆棚的护肤品,抗皱紧致效果好

- 测评盘点哪些洗面奶好用?这些品牌洗面奶温和补水美白,让你的肌肤更水润

- 刘海 玻尿酸、集合店、嗅觉经济......2021美妆赛道面目一新|国潮盘点

- 企业信誓旦旦为“国妆”站台,这些芳香世家内幕你了解吗?

- 测评盘点面霜推荐:温和补水有效呵护你的肌肤,为肌肤形成天然的锁水屏障