继续来聊小伙伴通过“在行”(详见文末链接 , 欢迎约黎阿姨哈)和黎阿姨咨询关于老年化妆品的问题 , 今天聊的是日本老年化妆品20年的5款SKU发展如何?在头部化妆品集团中的战略地位变化如何?为什么会出现卖得好反而降级?以下 , Enjoy:

1

20年仅5款:日本老年化妆品SKU有哪些?

昨天我们分析的数据是 , 经过老龄化10年人口增长(2000-2009年) , 日本老年女性的化妆品消费行为:

// 80%用户:依然购买护肤品为主的传统化妆品(非老年专属的 , 年轻时用啥就还是啥) , 贡献约90%的GMV

// 20%用户:购买专属老年化妆品 , 但仅贡献市场总GMV的10.5%

而在过往20年里 , 头部玩家也只有极少量的老年化妆品上市:

// 花王:EVITA(佳宝丽旗下 2000年9月)→Sofina Grace(2007年2月)→CHICCA(2008年3月)

// 资生堂:PRIOR(前ELIXIR品牌下的成熟肌肤线 , 后独立 2015年)

// 高丝:GraceOne(2019年12月上市)

Ta们的发展如何?

2

单品100亿年销售额:为什么被战略降级了?

第一个被大家认为是老年化妆品蓬勃发展的案例是EVITA:

// EVITA:2007年(上市7年后) , 成为年销售额100亿日元的品牌 (同期有另7个产品线也都突破百亿)→05-10年均为销量第一的老年化妆品

// 花王:同期整体的Beauty Care Business(化妆品、个人洗护等)是4639亿日元(5843亿日元*79.4%日本份额)

文章图片

佳丽宝EVITA 年销100亿日元

【品牌日本老年化妆品:20年仅5款→单品年销100亿 还降级? | 黎阿姨聊养老】也就是说 , EVITA在第一个10年中 , 成为了花王集团2.2%的销量贡献品类 。 但在接下来的10年里:

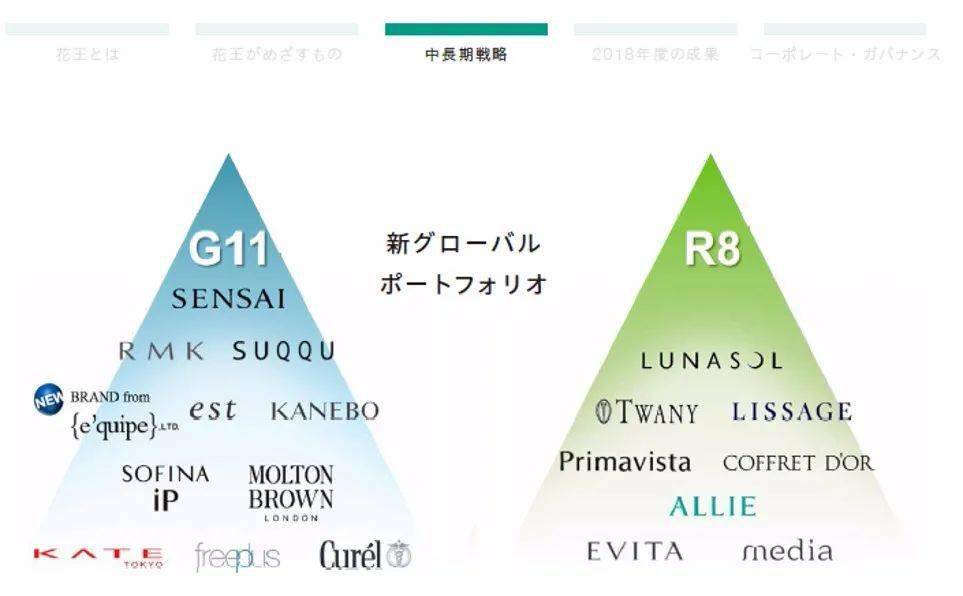

// K20战略(2017-2020年):R8(日本本土战略产品)中的入门级“自助购买”(无需人员推荐 , 专柜等渠道直接面向消费者)产品

// K25战略(2021-2025年):从R8中取消

文章图片

花王K25战略:取消EVITA日本本土的战略入门级产品定位

文章图片

花王K20战略:EVITA=日本本土入门级战略产品

作为曾经的热门品类 , 老年版专属化妆品EVITA在战略上被降级了 , 甚至连日本本土(R8)的入门级产品都不是了(没有继续加速成长)→这背后是在2014年底 , 花王废除20%旗下品牌并专注年轻人市场策略 。 另外 , 花王在2008年3月推出的CHICCA(79-2768元、166SKU) , 也在年轻化战略下 , 于2019年7月停产退市

3

资生堂:老用户到年龄时的自然转化?

那你会问 , 为什么2015年资生堂还推出了PRIOR熟龄护肤品?

// 背景:ELIXIR(怡丽丝尔)抗初老品牌(1983年上市→2006-2020年护肤品牌销量为日本第一)

// 独立:PRIOR作为旗下的成熟肌肤线 , 因产品重合问题和市场需求大→2015年独立品牌

文章图片

资生堂PRIOR 50岁+化妆品

可以理解为 , 上市之初使用抗初老(30-45岁)的女性人群 , 到2015年已经60-75岁 , 加上2006年起30-45岁人群到2022年也已46-61岁→这意味着有大量ELIXIR的日本女性用户已进入50岁+ , 把Ta们拆分出来用PRIOR作产品定位就是自然发生的事情了( 相当于是老品牌的长期用户信任 , 自然转化到新产品线了 , 这是连续15年抗初老排名第一的底气)

经验总结扩展阅读

- 品牌一键提升颜值,虎年限定发送ing

- 祛痘护肤品什么品牌好 真正好用的祛痘品牌排行榜10强

- 修复 老年人去整形从双眼皮修复到脸部热玛吉,老了,才更想变美!

- 品牌国货正当潮,纳蔻的光甘草定精粹套好用吗?

- 品牌苗莲花专访 | 胡旭莲 苗莲花金华市至尊运营商

- 品牌虎纹、虎爪、虎虎生威,虎年限定美妆抢占新春4000亿礼品市场

- 玉集哪些爽肤水好用?这些品牌爽肤水美白又滋润,修护肌肤,舒缓细纹

- 韭菜 日本小学生有多早熟?79%小学生化妆,思维“超前”震碎你三观!

- 品牌载誉前行 | 氐珠PN荣获2021新氧年度十大口碑品牌殊荣

- 品牌2022开局之年 国货品牌如何焕新?