渗透率 医美机构市场竞争报告:消费者最关注机构公立性质、资质以及口碑

数据显示,2016-2020年中国医美行业市场规模五年平均增长率为12.8%,与此同时,中国医美市场用户规模增长了4倍多。在人们生活水平提升、年轻一代对医美的接受度提高、政府监管层对医美行业的整治给医美消费者的信心提升的综合作用下,预计中国医美市场规模在2022年将达到2232亿元。随着医美产品及仪器技术水平提升、医美知识普及等,民众对整形美容的观念正在向积极态度转变,在整个行业扩张的过程中,轻医美的受众面广、门槛低、复购率高,更有可能提升市场整体渗透率,成为我国医美行业的主要增量市场。(《艾媒咨询|2021年中国医美机构市场竞争态势及企业营销模式分析报告》完整高清PDF版共77页,可点击文章底部报告下载按钮进行报告下载)

核心观点

用户规模:2022年中国医美市场规模预计达到2232亿元

数据显示,2016—2020年中国医美行业市场规模五年平均增长率为12.8%,与此同时,中国医美市场用户规模增长了4倍多,在人们生活水平提升、年轻一代对医美的接受度提高、政府监管层对医美行业的整治给医美消费者信心的提升的综合作用下,预计中国医美市场规模将在2022年达到2232亿元。

用户调研:2021年中国医美消费者最关注机构公立性质、资质以及口碑

数据显示,有过医美消费的受访者在考虑医美机构时最主要的三个考虑因素为是否为公立医美机构、机构资质和口碑舆情。数据显示,中国医美消费受访者认为医美机构有待提升的三大层面为价格、医生专业度和产品效果,有接近半数中国医美消费受访者认为医美产品价格还有改善的地方。

行业趋势:行业规范有序扩张,轻医美是重点关注领域

自2002年起国家对医疗美容行业监管越来越重视,行业改革和重新洗牌将重塑医美行业格局,推动其向更高质量、标准靠拢。随着医美产品及仪器技术水平提升、医美知识普及等,民众对整形美容的观念正在向积极态度转变,在整个行业扩张的过程中,轻医美的受众面广、门槛低、复购率高,更有可能提升市场整体渗透率,成为我国医美行业的主要增量市场。

以下为报告节选内容:

文章插图

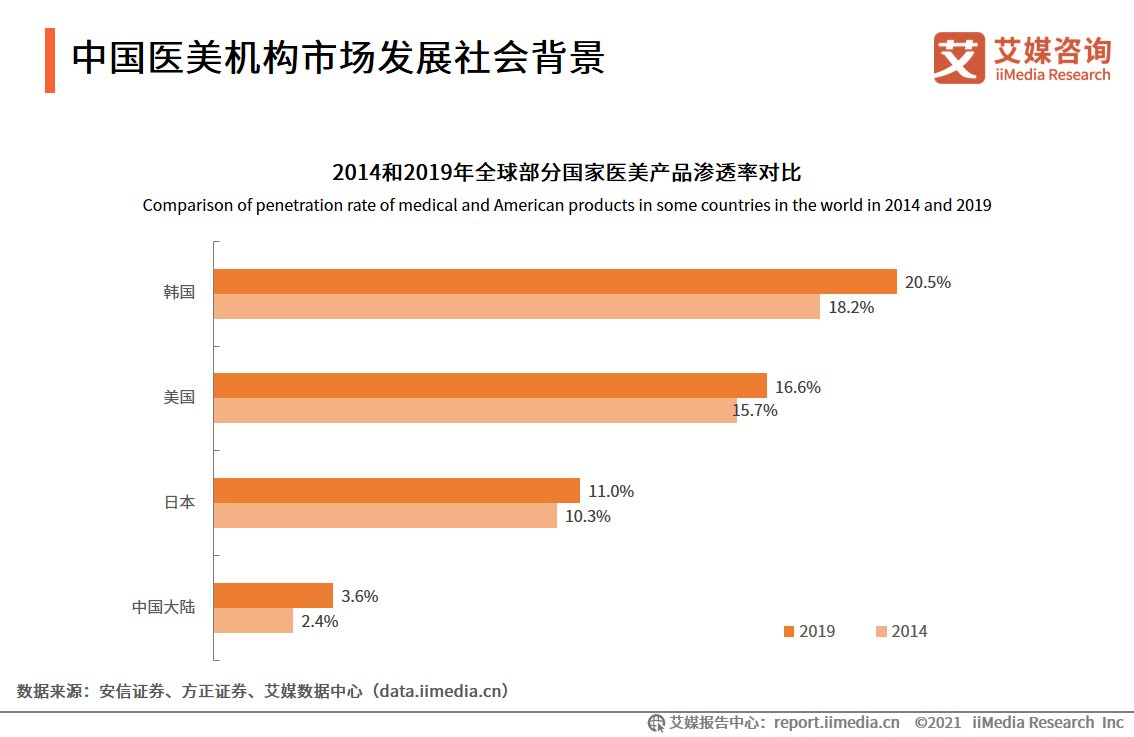

中国医美机构市场发展社会背景

对比部分世界主流国家的医美产品渗透率,中国的医美产品渗透率有很大的提升空间,2019年中国大陆的医美产品渗透率仅为3.6%,与日本、美国、韩国的医美渗透率相比要低很多。而随着当前中国年轻一代的思想观念的转变,国人对医美接受度也在提高,未来中国国民医美渗透率也会逐步提升。

文章插图

中国医美机构市场发展社会背景

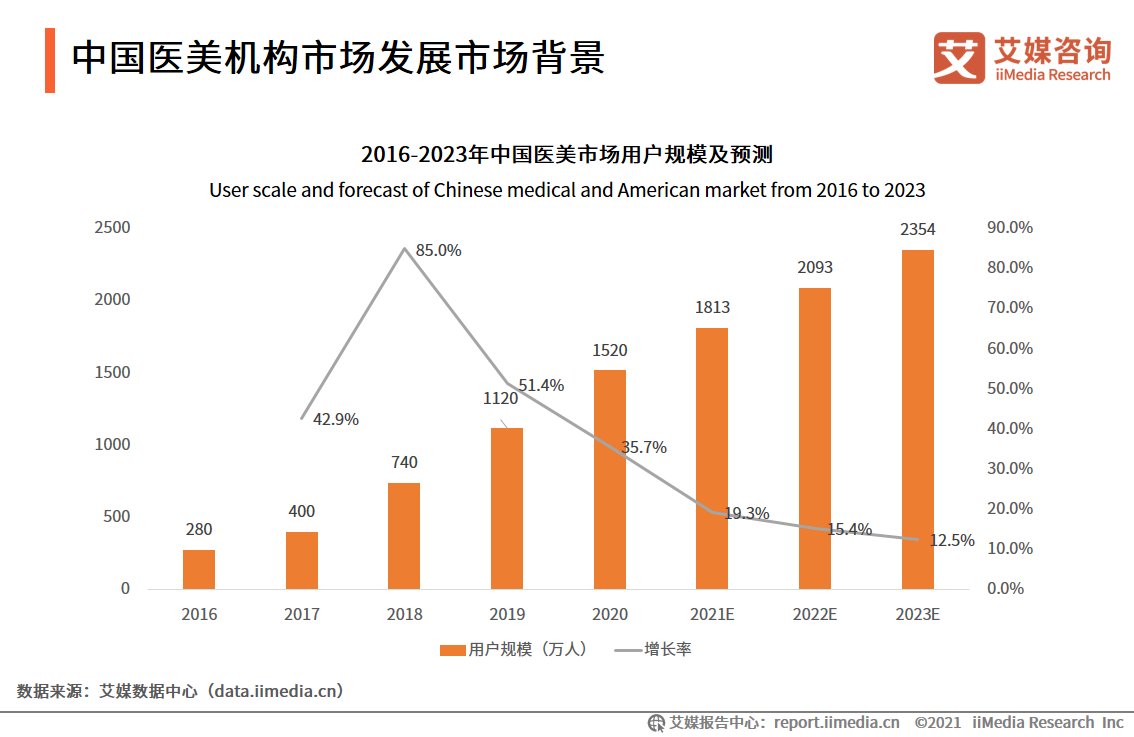

中国医美机构市场发展市场背景

数据显示,2016年到2020年,中国医美市场用户规模增长了4倍多,预计随着中国国民意识的改变以及收入水平的提高,2023年中国医美用户将突破2300万人。

文章插图

中国医美机构市场发展市场背景

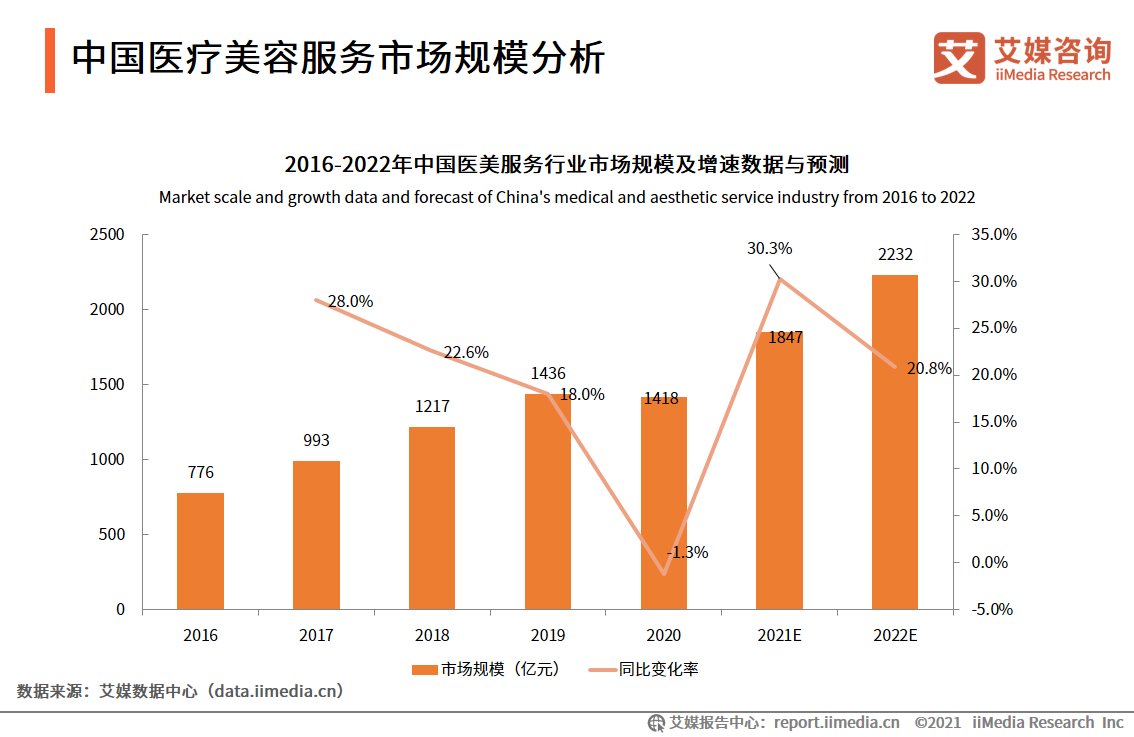

中国医疗美容服务市场规模分析

数据显示,2016-2020年中国医美行业市场规模五年平均增长率为12.8%。在人们生活水平的提升、年轻一代对医美的接受度的提高、政府监管层对医美行业的整治给医美消费者信心的提升的综合作用下,预计中国医美市场规模将在2022年达到2232亿元。

文章插图

中国医疗美容服务市场规模分析

公共机构医疗美容服务市场规模分析

数据显示,2016-2020年中国公立医美服务机构市场规模年均增长5.1%,增速要低于整体医美服务行业增长速度,其主要原因在于公立医美机构的业务扩张积极性不高,且2020年受疫情影响下人们普遍不愿意去人流较为密集的公立医院。艾媒咨询分析师认为,从长期上看,公立医美机构受制度等方面影响,扩张意愿不明显,市场规模增速要低于私立医美市场规模增速。

经验总结扩展阅读

- 手术 “专门针对男性的医美机构,需求量比我们想象还要大”

- 化妆品包装盒厂家告诉你,医美化妆品包装盒定制也可以设计成这样

- 人体医美科普 | 详解注射玻尿酸丰太阳穴

- 主力军 封面有数 | 轻医美项目火热,95后是医美行业消费主力军

- 龙岩市福建省龙岩市伊颜医疗美容机构正式服务广大民众

- 治疗体验一次后效果出色?它凭借何等优势在医美界封神

- 皮肤 想要皮肤好,医美还是护肤品?光子嫩肤的体检报告

- 状况医美项目那么多,怎样才能选择适合自己的?

- 护肤品 谁说毛孔粗大不可逆 用对收缩毛孔护肤品 比你去做医美效果还要好

- 医美 里斯咨询:轻医美市场集中度有望进一步整合