美容|这家公司曾打造出“第一人造美女”,现在想IPO,业绩一般般……( 二 )

事实上 , 医疗美容非手术诊疗一直是公司的核心业务 , 且为公司贡献了大部分收益 。

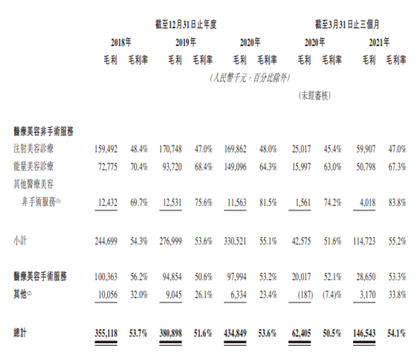

2018年-2020年以及2021年第一季度(下称“报告期”) , 公司来自医疗美容非手术诊疗的收入占比分别为68.2%、69.9%、73.9%、76.7% , 占比始终超过68%且还在持续上升 。 而在医疗美容非手术诊疗中 , 注射美容诊疗是公司最热门的项目 , 收入占比接近50% 。

同期 , 美容整形手术的收入占比分别为25.5%、23.6%、21.4%、18.8% , 占比逐渐下滑 。

IPO日报发现 , 公司的业务结构与其他的医美机构并不完全相同 。

拟港股上市的艺星医美主要拥有整形手术、注射医疗、美容皮肤三大业务板块 , 2015年-2017年 , 其业务收入占比从高到低分别为整形手术、注射医疗、美容皮肤科 。

而已经美股上市的鹏爱医疗美容的业务主要包括三大类:其一 , 外科医疗美容治疗 , 比如隆鼻、隆胸、吸脂、眼科手术等;其二 , 非外科医疗美容治疗 , 比如激光、超声和紫外线治疗等;其三 , 其他医疗美容服务 , 比如美容牙科等 。 其中 , 非外科医疗美容为最大的收入源 。 2016年-2018年 , 非外科医疗美容收入占比为51%、47.5%、49.1% , 将近一半 。

能量美容最赚钱

那么 , 作为最终客户均为个人消费者的服务行业 , 伊美尔的哪些业务是消费者最乐意掏腰包的?

从诊疗人次来看 , 公司注射美容、能量美容、医疗美容手术的诊疗人次均呈现上升趋势 。 以2020年为例 , 注射医疗人次最多 , 高达16.39万人次 , 其次为能量诊疗 , 也有12.19万人次 , 最后是医疗美容手术 , 仅有2.41万人次 。

有意思的是 , 作为公司最受客户欢迎的项目 , 注射美容的每次诊疗的平均费用(即客单价)呈现逐年下滑的趋势 , 从2018年的2986元下降至2020年的2158元;能量美容的客单价则有着明显的上升 , 从2018年的1040元增长至2020年的1903元;2018年-2020年 , 医疗美容手术的客单价则分别为7104元、7494元、7198元 。

看来 , 简单做个激光脱毛、射频紧肤的美容皮肤相对便宜 , 而“动刀”的整形手术价格确实要高不少 。

那么 , 这几个项目真正的赚钱能力如何?

从毛利率水平看 , 能量美容诊疗稳坐榜首 , 以63%-70.4%的毛利率排第一 , 医疗美容手术服务以51.6%-55.2%的毛利率居第二 , 注射美容诊疗虽然排在第三 , 但45.4%-48.4%的毛利率水平仍然不低 。

最终 , 公司的整体毛利率水平在报告期内分别为53.7%、51.6%、53.6%、54.1% , 比较稳定 。

文章图片

业绩一般般

招股书显示 , 自成立以来 , 北京地区一直为公司业务的重心 , 公司亦在战略上向中国北部的医疗美容服务市场扩张 。 截至当前 , 公司在中国北部五个城市拥有并经营九家医疗美容机构 , 其中五家在北京 , 一家在天津 , 一家在青岛 , 一家在济南 , 一家在西安 。

截至2021年3月31日 , 公司有157名医师在医疗美容机构(包括持续经营业务)执业 , 包括6名主任医师、19名副主任医师和63名主治医师 。 在该等157名医师中 , 超过65%来自内部培养 。 同时 , 公司有209名护士、26名药剂师、六名放射技师及18名实验室技术人员在医疗美容机构(包括持续经营业务)执业 。

根据弗若斯特沙利文的资料 , 以2020年医疗美容服务收益计 , 公司在中国所有私立医疗美容机构集团中排名第四 。

然而 , 作为医美机构的鼻祖 , 伊美尔近年来的业绩表现却并不出色 。

报告期内 , 伊美尔实现的营收分别为6.61亿元、7.39亿元、8.11亿元、2.71亿元 , 净利润分别为-3853万元、-6024.7万元、3218.4万元、1988.2万元 。

经验总结扩展阅读

- 黄豆猪身上的这个东西,价格便宜,我们常常忽略,竟然是养颜美容宝贝

- 美容帮你有效抚平皱纹的必杀技

- 发型 美容院员工管理:高薪养不起,低薪留不住,需要的人才该去哪里找

- 观点评论董思敏院长分享10个美容护肤的小偏方,堪比化妆品,皮肤变白是分分钟的事!

- 科技loviify射频美容仪抗衰黑科技,替你留住青春美丽的秘籍!

- 用户「众测研究团」谁也逃不过真人实测!400人实测霓姿多功能美容仪

- 品类趋势预测:2022年美容个护6大流行品类抢先知

- 全方位HB美容圈 | 奶油唇膏VS润彩唇膏,10款唇膏的全方位测评!

- 按摩 改善黑斑和皱纹的超简单美容方法:香蕉皮按摩法

- 物质美容护肤是个心理过程