品牌|玩转跨界营销的理肤泉,能否触顶功效护肤赛道天花板?( 二 )

文章图片

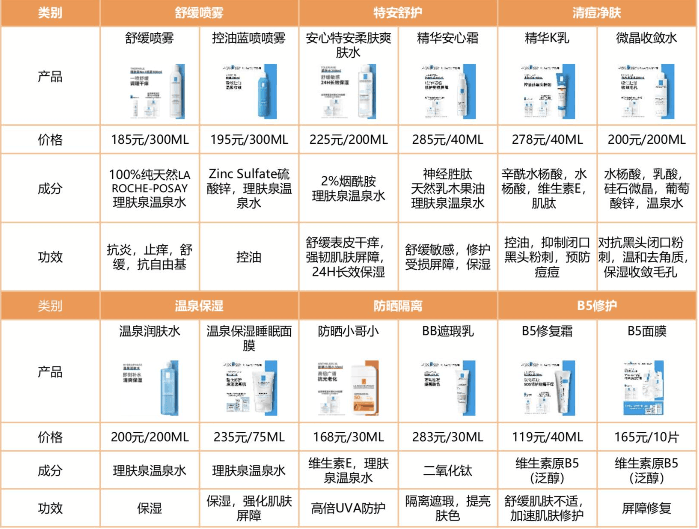

值得注意的是 , 理肤泉产品不多且成分也较少 。 一般品牌的护肤产品大多以sku来丰富自己的市占率 , 就像母公司欧莱雅 , 旗下品牌众多部分品牌能每年推出十几种单品上市;隔壁美妆界同样 , 完美日记、花西子等新兴国产品牌 , 每年可推出几十或上百种单品来维持爆款率 。

反观理肤泉 , 成立以来产品种类仅有六大系列 , 主要是针对肌肤敏感问题做产品算处于护肤品类的小众市场 。 而其护肤产品成分种类也只有18种左右 , 对比一般护肤品40种以上的数目 , 其数目也更精简 。 而这对于敏感肌消费者而言 , 保障性也就更大 , 成分少且专业意味着过敏风险更低 。

(3)采用B2D2C模式 , 专业性高

从理肤泉水疗诞生到被欧莱雅收购 , 理肤泉都是专业及科学的品牌形象 。 其采用的是B2D2C模式 , 即通过与专业医生合作 , 从专家角度帮助消费者了解并解决问题、研发相应的产品的模式 。 而大多数护肤品牌采用的B2B2C平台主流模式 , 即集成一个信息流、文章、预约、会员、客服等功能于一体的商城平台 。

根据CBNData 《后疫情时代理性护肤白皮书》 , 消费者对护肤品信息渠道的信任度发生了转变:对皮肤科医生的信任度从疫情前的35%提升到疫情后的56%;对专家意见的信任度从34%提升到50%;对亲友推荐、美妆博主、美妆导购的信任度有所降低 。

可见 , 理肤泉这类以专家为主的模式更值得大家信赖 , 本来就护肤品的核心价值而言 , 是信任及功效大于一切 。 而专家提的建议自然比亲友、美妆博主的建议信任程度高 。

由此总的看 , 原料采用活泉水、产品、成分精简 , 商业模式专业化的理肤泉才能得到大家的信赖 , 做到国内功效护肤行业前列 。

国产功效护肤品牌崛起 , 理肤泉还能笑多久?

根据Euromonitor统计 , 2020年我国皮肤学级护肤品市场规模189.3亿元 , 2015-2020年CAGR达25.2% 。 另据《中国敏感性皮肤诊治专家共识》(2017) , 中国女性敏感肌发生率约36.1% , 亚洲女性平均为40%-56% 。

功效护肤品其中的皮肤学级护肤品主要是采用温和科学的配方 , 强调产品安全性和专业性 , 专门针对敏感肌、痘痘肌等特定肤质人群 。 可见 , 在国内敏感肌人数潜力巨大情况下 , 未来皮肤学级护肤品将成为美妆消费新趋势 。

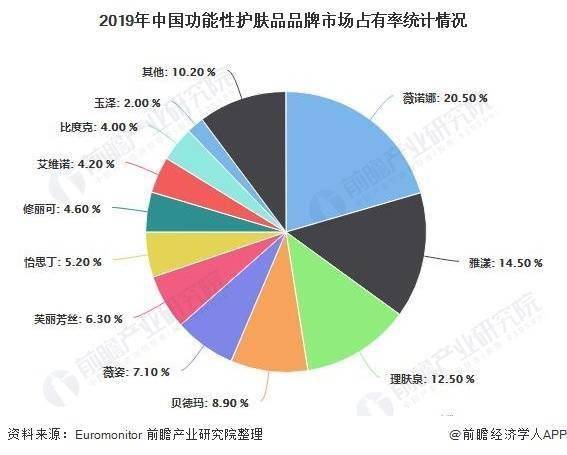

按照国内功效护肤行业竞争格局来看 , 目前国产品牌薇诺娜以20.5%的市占率排名第一 , 其他海外大牌雅漾、理肤泉分别以市占比14.5%、12.5位列第二、第三 。 但总的看 , 功效护肤市场主要还是被海外品牌占领 。

文章图片

图源:Euromonitor前瞻产业研究院

作为进入国内市场二十多年的理肤泉 , 如何把握这股向上趋势 。 另外在国潮涌起的年代下 , 其能否抗住国货品牌崛起的压力 , 笑到最后?

目前 , 理肤泉的头号大敌正是国货品牌薇诺娜 , 薇诺娜虽然2008年才成立 , 比理肤泉进入中国市场晚了7年 , 但是其借助敏感肌护理产品 , 线上+线上渠道打通顺利逆袭 。

2008年薇诺娜推出了中国首个通过临床验证上市的功效性护肤品 , 在2010年就打通线下医院渠道 , 而当时市场却少有功效护肤品牌打通了医院渠道 , 毕竟大多海外品牌占领市场下主要是通过直销方式占领市场 。

随后2013年切入电商市场 , 而在2019年线上收入就达到了14.84亿元 , 占比76.70% , 2020年上半年 , 这一比例升到83.16% 。 反观理肤泉 , 产品定位及功效上与薇诺娜差别不大 , 但主要在于渠道优势不及后者 。 要知道在国内电商的飞速发展 , 薇诺娜专注电商渠道打通算是借助了行业红利 , 反映在销量上就是连年的升高 。

经验总结扩展阅读

- 品牌富婆凯莉·詹娜浑身肉色和红色相间,既光彩照人,又令人恐惧

- 雅漾 祛痘护肤品什么牌子的好 真正好用的祛痘品牌排行榜前十名

- 品牌新锐国货橘朵湖北首店落户银泰,新零售开启新国货潮流

- 品牌功能性护肤迎来风口,DRDM品牌备受年轻消费者青睐

- 品牌玫卿序发力“科技护肤”, 携手上海应用技术大学“升级”玫瑰精油萃取技术

- 爱意穿梭时空,凝聚爱意,姬存希臻容挚献月光宝盒品牌力凸显

- 品牌为什么芳香世家的美白祛斑霜被人夸赞?这条评论无人看到吗?

- 国产 盘点国产十大护肤品牌及热门产品,看看你用过哪些!

- 急救这些品牌面霜具有超强的修复能力,帮助缔造健康、富有弹性的肌肤

- 品牌良心品牌面霜品牌推荐!这些面霜补水保湿修复,让肌肤更白嫩细滑