我们想了解一个企业一年缴纳了多少企业所得税,是否会直接拿来利润表,看下所得税费用,以为这是一个企业一年向税务局所缴纳的企业所得税,但事实是否如此呢?

文章插图

文章插图

所得税费用与应纳所得税的关系

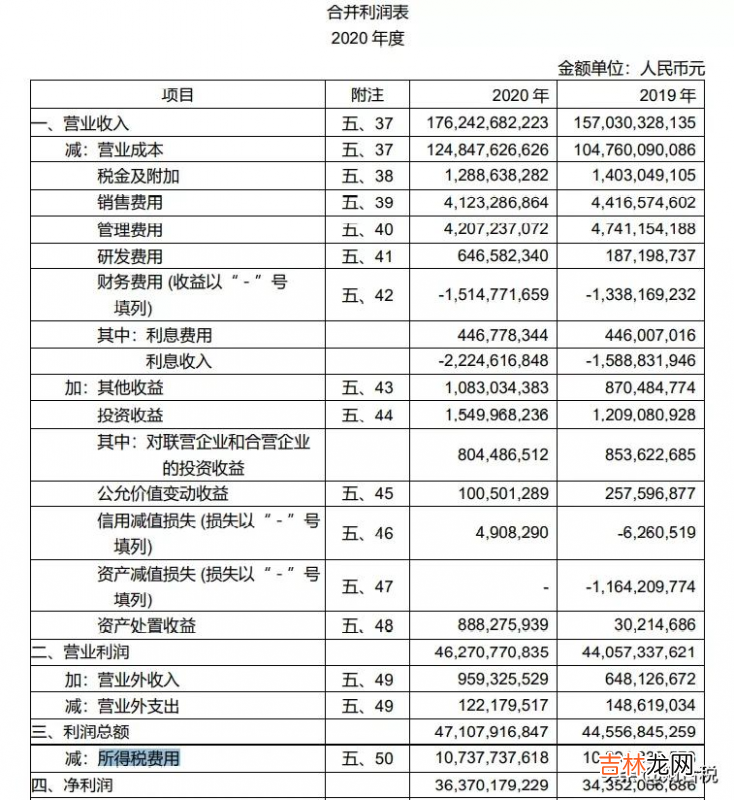

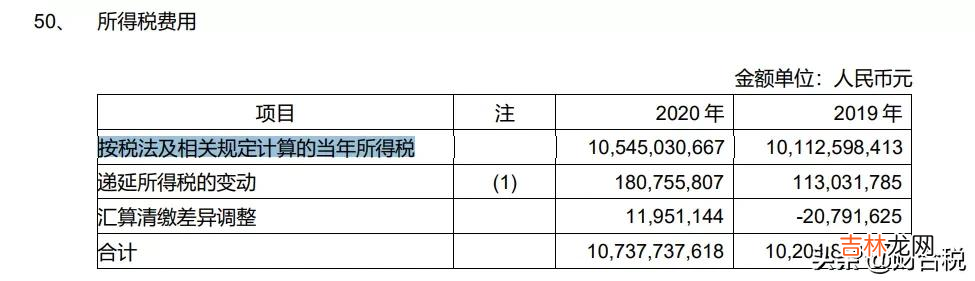

举一个例子 。某上市公司2020年合并利润表中的本期所得税费用为10,737,737,618元,而年报中披露的本期企业所得税为10,545,030,667元,本期的所得税费用与按税法及相关规定计算的当年所得税,两者差额192,706,951元 。是什么原因造成这么大差异呢?

文章插图

文章插图

文章插图

文章插图

依照该上市公司财务报表附注所示,两者相差的金额为主要反映在递延所得税的变动(180,755,807元)及汇算清缴差异调整(11,951,144元),可以说主要差异在递延所得税的变动 。那什么是递延所得税呢?

根据《企业所得税法实施条例》第七十六条规定,企业当期应纳税额=应纳税所得额×适用税率-减免税额-抵免税额 。而应纳税所得额可以按照两种方法计算得出,第一是直接计算法,应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许抵补的以前年度亏损;第二是间接计算法,应纳税所得额=会计利润总额±纳税调整项目金额 。

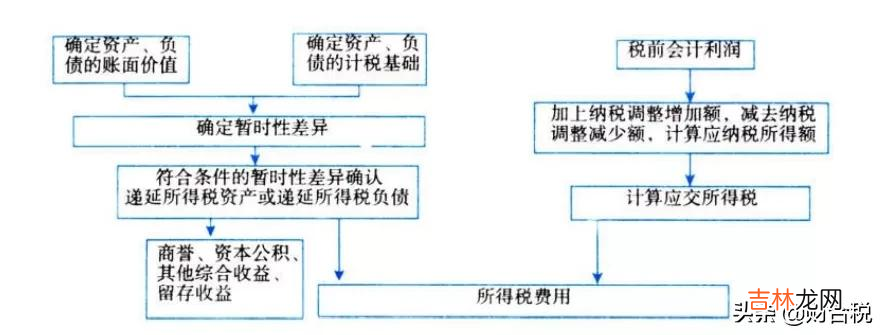

而利润表中的所得税费用包括当期所得税(当期应交所得税)和递延所得税两个组成部分,企业在计算确定了当期所得税和递延所得税后,两者之和(或之差),是利润表中的所得税费用 。具体计算步骤参照下图 。

文章插图

文章插图

由此可知,造成差异的原因主要是资产、负债账面价值与计税基础不一致,导致产生暂时性差异,进而企业需要确认递延所得税资产或递延所得税负债 。这样,形成了所得税费用与应纳所得税之间较大的差异 。

通俗的讲,递延所得税就是会计上认定的缴税金额与税务局认定的金额不一致,而其中暂时性的(以后税务局就认可了)就是递延所得税 。递延所得税,在会计科目上分为递延所得税负债和递延所得税资产 。

文章插图

文章插图

递延所得税

理论基础

我国所得税会计采用了资产负债表债务法 。资产负债表债务法,是从资产负债表出发,通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差异分为应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债和递延所得税资产,并在此基础上确定每一会计期间利润表中的所得税费用 。

相较于仅将当期实际应交所得税作为利润表中所得税费用的核算方法,资产负债表债务法除了能够反映企业已经持有的资产、负债及其变动对当期利润的影响外,还能够反映有关资产、负债对未来期间的所得税影响,在所得税核算领域贯彻了资产负债观 。

相关概念

对于暂时性差异,未来期间由税前会计利润计算应纳税所得额时,纳税调减的属于“发生的可抵扣暂时性差异”,符合条件的确认递延所得税资产;未来期间由税前会计利润计算应纳税所得额时,纳税调增的属于“发生的应纳税暂时性差异”,符合条件的确认递延所得税负债 。

经验总结扩展阅读

- 童工是多大年龄属于童工 童工的法定年龄的处罚

- 貂是什么动物 貂是属于什么动物

- 世界自然遗产九寨沟属于中国哪个省

- 应交税费包括哪些税种 应交税费属于什么科目借贷方向

- 聘用合同属于劳动合同吗? 聘用合同有编制吗

- 碎石块属于什么垃圾

- 重庆秀山县属于哪个区

- 西湖属于哪个省 西湖太美了

- 我国的茶道属于东方文化吗

- 加班费用怎么计算 加班费计算方法及标准