海阔华熙生物——究竟还有多大潜力?( 三 )

文章图片

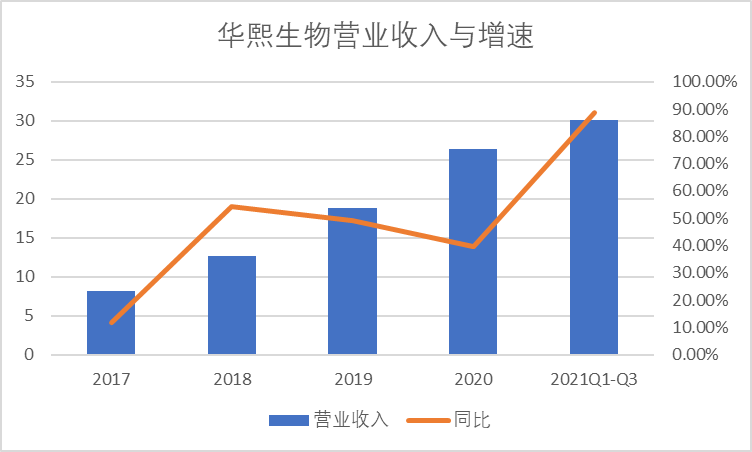

公司的经营策略从营收数据上来看毫无疑问是成功的 , 2020年公司护肤品业务营收同比增长112.2% , 占比提升至51% , 成为公司第一大营收来源 , 到2021年上半年 , 公司护肤品实现营收12亿元 , 同比增速197.55% , 占到了主营收入的62.07% 。 在护肤品的推动下 , 2021年前三季度公司总营业收入30.12亿元 , 在同比增长88.72% 。

华熙生物-被流量架在火上烤的玻尿酸龙头

文章图片

不过被成功光环笼罩的华熙生物 , 也慢慢浮现出种种隐患 。

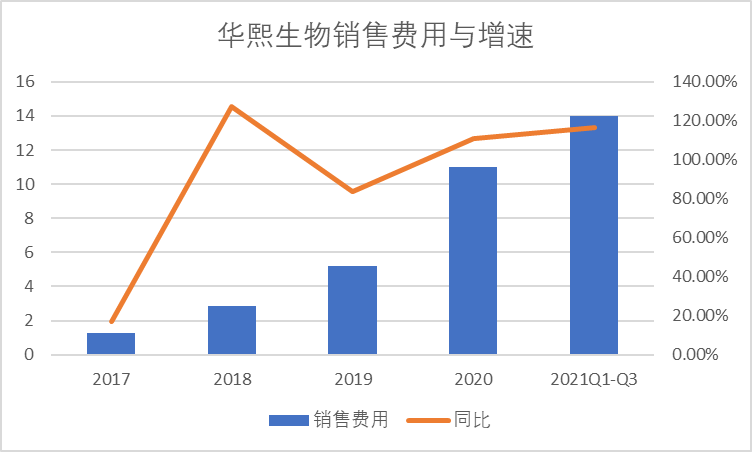

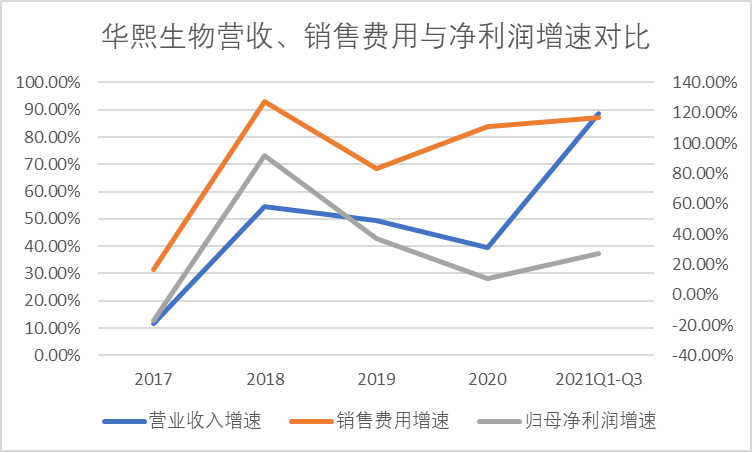

04、营收与利润增速背离 , 估值被下修 依靠流量与营销制造爆款是需要支付相应代价的 , 最直接的体现就是公司快速增长的销售费用 , 公司销售费用自2018年期便快速增加 , 2021年前三季度销售费用13.97亿元 , 同比增长116.59% 。

华熙生物-被流量架在火上烤的玻尿酸龙头

文章图片

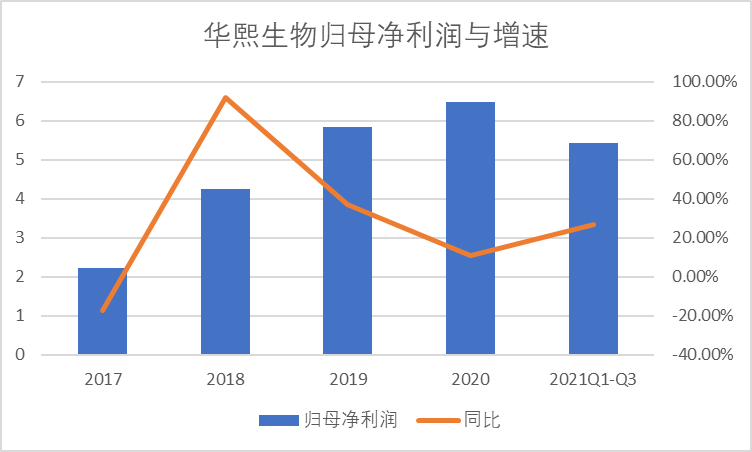

快速增长的销售费用直接侵占了公司净利润 , 因此自18年以来公司净利润增速和营收增速完全无法匹配 , 2021年前三季度公司归母净利润5.42亿元 , 同比增长仅有26.91% 。

华熙生物-被流量架在火上烤的玻尿酸龙头

文章图片

对护肤品市场的高成本开拓让二级市场投资人心中产生了忧虑 。 因为流量路线是一条逆水行舟不进则退的商业模式 , 与一般个人小企业赚一票就走的普遍情况不同 , 作为希望转型向护肤品行业的华熙生物来说 , 为了保证品牌与产品的热度 , 长期持续性的营销投入成为股民心里扎着的一根刺 。

华熙生物-被流量架在火上烤的玻尿酸龙头

文章图片

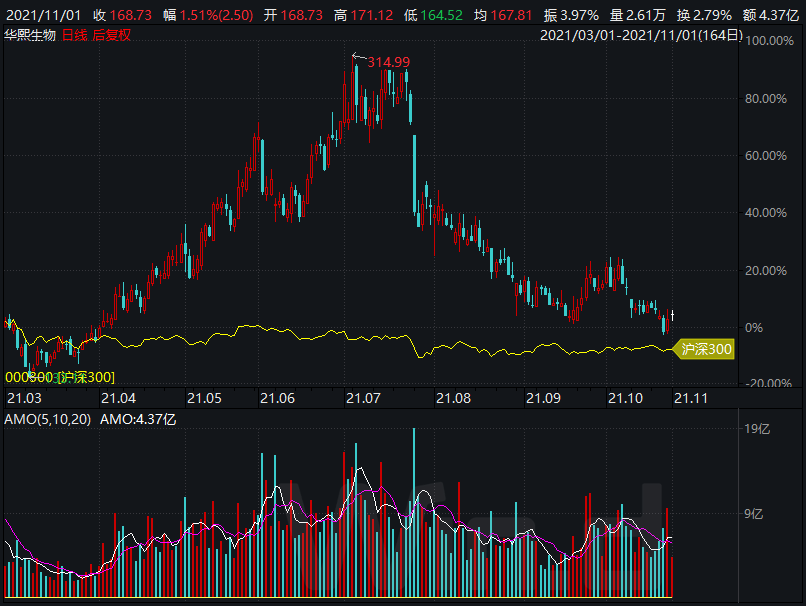

同时 , 因为销售费用的高企 , 高毛利无法转化为高净利 , 公司的估值也面临着从To B到To C的切换 , 于是公司股价也从今年七月下旬开始一路暴跌 , 从最高的308.2元/股跌到了10月28号的168.5元/ , 跌幅达到82.91% 。

【海阔华熙生物——究竟还有多大潜力?】华熙生物-被流量架在火上烤的玻尿酸龙头

文章图片

不知道是不看好公司的营销发展方向还是仅仅因为获利了结退出 , 这期间公司的三股东宁夏赢瑞物源股权投资合伙企业也从年初开始不断减持 , 陆续减持股份2600余万股 , 持有上市公司股份比例由年初的6.89%降低到三季报的1.56% 。

05、结语:流量一时爽 , 架在火上烤 流量时代通过营销可以短时间内将一个品牌或是一个产品快速地推广到每一个消费者的眼前 , 网红与主播带货也能够在短时间内让一个品牌或一个产品变成爆款创造巨额的营收与增速 。

快销类消费品是一个竞争极度剧烈的市场 , 而市场中多年处于垄断地位的巨头们全部都有着完善的销售渠道、因为产品有效而不断复购的忠实消费群体以及在同类产品竞争中树立起自己长远的产品形象 。

如果仅仅依靠砸钱换流量 , 那势必进入要么砸更多钱维持热度、要么停止烧钱品牌影响力急速下降的两难抉择 。

道理虽然浅显易懂 , 但是选择走了捷径的华熙生物现在已经处于骑虎难下的状态 , 在护肤品之后为了维持热度、创造新的增长点 , 公司开始高调进入玻尿酸食品业务 , 一个争议性巨大无比的行业 。

经验总结扩展阅读

- 海苔 科学瘦身,不吃晚饭?可以试试荞研社荞棒

- 人口「斑后」万亿颜值蓝海市场

- 海报海报|快速有序 红桥速度

- 洗发水 蓄力追赶海飞丝,国产洗发水迎来新曙光,网友:好用自然是王道

- 经皮影响皮肤含水量的因素有哪些?-DR海璞诺

- 杜海涛杜海涛晒新发型美照,却被杨迪两字回应戳中了硬伤

- 做法完全不使用护肤品的做法正确吗?-DR海璞诺

- 观点评论基础护肤的三步骤-DR海璞诺

- 荧光你需要懂得护肤知识,皮肤自然会变好-DR海璞诺

- 美国国潮火出圈,卫龙辣条远销海外