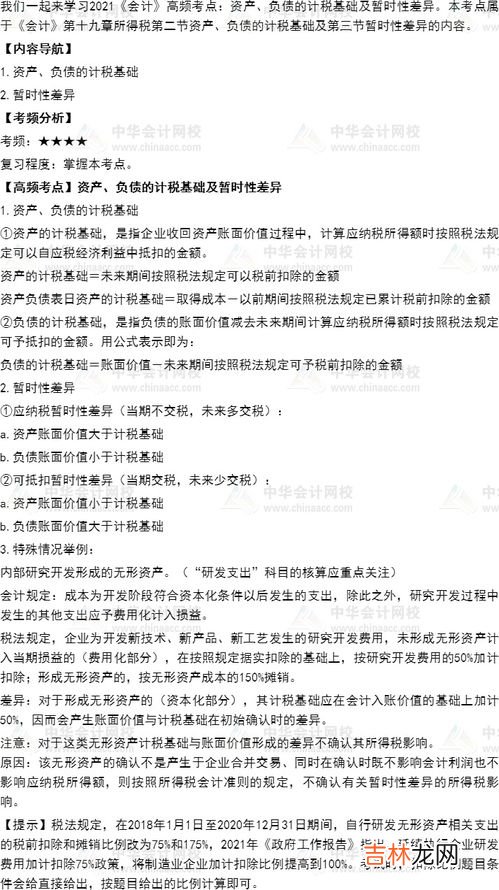

1、应纳税暂时性差异和可抵扣暂时性差异的区别是什么法律分析:应纳税暂时性差异和可抵扣暂时性差异的定义、未来期间应税金额影响、计税基础的区别:

1、定义不同:

应纳税暂时性差异是所得税会计的一个概念,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异 。

可抵扣暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异 。

2、未来期间应税金额影响的不同:

应纳税可抵扣暂时性差异,在确定未来收回资产或清偿负债期间的应纳税所得额时 , 会增加应税所得和应交所得税,具体表现为资产的账面价值大于其计税基?。?或负债的账面价值小于其计税基础 。

资产的账面价值大于其计税基?。?该项资产未来期间产生的经济利益不能全部税前抵扣,两者之间的差额需要缴税 , 产生应纳税暂时性差异 。

3、计税基础不同:

在应纳税暂时性差异产生当期 , 应当确认相关的递延所得税负债 。即在未来期间不考虑该事项影响的应纳税所得额的基础上,由于该暂时性差异的转回 , 会进一步增加转回期间的应纳税所得额和应缴所得税金额 。

可抵扣暂时性差异的计税依据是递延所得税资产 。是指按照税法规定计税时应归属该资产、负债的金额,即资产与负债的实际价值 。

法律依据:《中华人民共和国个人所得税法》 第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得 。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税 。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税 。

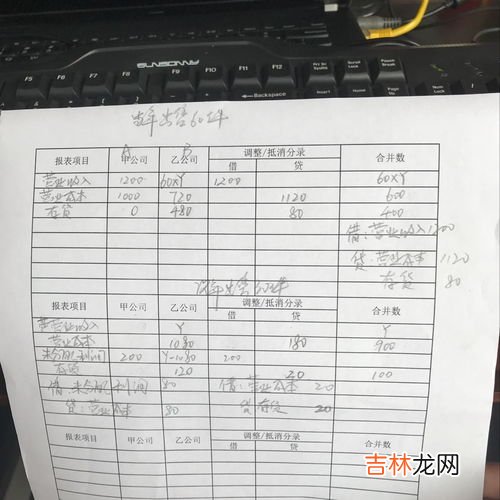

文章插图

文章插图

2、可抵扣税暂时性差异和应纳税暂时性差异的区别简单的说

应纳税暂时性差异就是未来要交纳的所得税

可抵扣税暂时性差异是提前交纳了所得税

文章插图

文章插图

3、所得税中应纳税暂时性差异与可抵扣暂时性差异关键是要理解暂时性差异的产生的原因 。本题中由于税法与会计采用的折旧方法不同产生了应纳税暂时性差异,这个差异会在未来某一期间转回 , 也就是说当期所得税按税法调整后的会计利润计算缴纳,与会计利润计算出的所得税产生的差异计入递延所得税负债 。在未来某一期间当税法折旧小于会计折旧时 , 这个差异才会逐期转回并计入应交所得税金额中 。会计分录如下:借:所得税费用=1000*25%=250(在不存在永久性差异时=会计利润*25%)贷:应交税费–所得税=应纳税所得额*25%=900*25%=225递延所得税负债=应纳税暂时差异发生额*25%=100*25%=25当应纳税暂时差异转回时借:所得税费用= 当期所得税-转回的递延所得税负债(在不存在永久性差异时=会计利润*25%)递延所得税负债贷:应交税费–所得税=应纳税所得税*25%

说的都对.但是最后错了.你的所有数都是正确的.但是啊.企业所得税哪个税务局让你用税法上的所得税缴税了.企业的会计报表是按照会计法进行编制的.到了年终在缴纳年终企业所得税时要按照税法的相关内容进行调整.不是让你用税法上缴税.而是根据会计利润对会计法确定的利润总额进行调整.所以啊.才会产生递延所得税负债.调整完了之后才能缴税啊.分录啊. 借:所得税费用25贷:递延所得税负债25

文章插图

文章插图

4、可抵扣暂时性差异和应纳税暂时性差异的区别?可抵扣暂时性差异和应纳税暂时性差异有以下区别:两者计税计税基础不同;两者定义不同;两者未来期间应税金额的影响不同 。暂时性差异指的是资产或者负债的账面价值与其计税基础之间的差额 , 根据暂时性差异对未来期间应纳税额影响的不同,分为可抵扣暂时性差异和应纳税暂时性差异 。

两者计税计税基础不同:可抵扣暂时性差异的计税是根据递延所得税资产,按照税法所规定的计税时应归属负债,资产的金额,也就是负债和资产的真实价值;应纳税暂时性差异产生于当期,应当确定相关的递延所得税负债 。

两者定义不同:可抵扣暂时性差异的定义指的是在确定未来回收资产,或者是清偿负债期间的应纳税额时,将导致产生可抵扣金额的暂时性差异;应纳税暂时性差异的定义是所得税会计的一个概念,指的是确定未来回收资产或者是清偿负债期间应纳税所得额是 , 将导致产生应税金额 。

两者未来期间应税金额的影响不同:应纳税可抵扣暂时性差异,在确定未来回收资产或清偿负债期间的应纳税所得额时 , 会增加应税所得和应交所得税 。应纳税暂时性的产生于资产的账面金额大于其计税基础,该项资产未来期间产生的经济利润不能全部税前抵扣,两者之间的差额需要缴税 。的暂时性差异 。

文章插图

文章插图

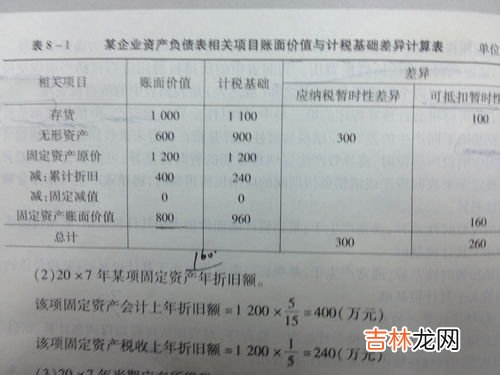

5、如何判断应纳税暂时性差异与可抵扣暂时性差异?【应纳税暂时性差异和可抵扣暂时性差异的区别,应纳税暂时性差异和可抵扣暂时性差异的区别是什么】资产的账面价值大于其计税基础的是应纳税暂时性差异 。小于就是可抵扣暂时性差异 。

负债的账面价值小于其计税基础的是应纳税暂时性差异 。大于就是可抵扣暂时性差异 。

经验总结扩展阅读

- 为什么不戴廉价手表,便宜的手表和名表差异在哪里?为什么差得很多?

- 性别表示男女在什么方面的差异,儿童性别差异表现在哪些方面

- 养女儿和养儿子的差异,现代父母养育儿子和女儿的区别有哪些呢?

- 檀健次 明星减肥前后差异有多大?减肥是最好的整容,有人完全认不出

- 南方北方语言差别,南方话和北方话有哪些差异?

- 体感温度和实际温度的区别,天气预报显示的实时温度与人的体感温度为何会有差异?

- 原来差异这般大 橡胶木和橡木的区别是啥,橡胶木和橡木的区别

- 自我意识的差异包括,自我意识、自我概念、自我认识有什么区别

- 中西方文化差异的例子,中西方文化差异的例子有哪些?

- 智能手表与手环的区别:一文带你了解两者的差异,智能手环和智能手表有什么区别