企业|智氪 | 暴跌80%的完美日记,还能翻身么?( 二 )

这种背景之下 , 逸仙电商等新消费品牌均在积极探索突破增长瓶颈的方法 , 以期实现规模的二次扩张 。 目前来看 , 逸仙电商似乎把宝押注在了全品类、多品牌的化妆品集团打造之上 , 那么这样的战略是否真的能够助力逸仙电商实现新的突破?

为什么要打造多品牌矩阵?

【企业|智氪 | 暴跌80%的完美日记,还能翻身么?】与护肤品相比 , 美妆产品由于刚性需求不强 , 功效性要求不高 , 因此整体市场规模更小、进入门槛相对更低;而且由于美妆产品的受众存在明显的审美差异 , 因此对产品的需求更为复杂 , 美妆产品本身更偏向快时尚的属性 , 非常考验品牌的推新速度和对市场风向的把控能力 。

正是基于这样的特征 , 在有限的市场容量和激烈的竞争环境中 , 单一美妆品牌很容易就会触及到份额的天花板 , 导致美妆单品牌的市占率始终不高 。 以市场规模最大的美宝莲为例 , 其市占率也仅为6.8%左右 。

除了较低的天花板效应之外 , 由于受众审美差异的存在 , 美妆产品的需求具有多样化和复杂化的特点 , 为了覆盖不同受众的需求 , 化妆品集团通常也需要通过搭建多品牌矩阵的方式 , 来实现用户深度和广度上的全面覆盖 , 以此来维持公司稳定的市场份额;此外 , 对护肤、个护等其他品类的积极布局 , 也是化妆品集团扩大用户基数、寻求新增量的一种重要手段 , 长期来看 , 是其保持核心竞争力的关键所在 。

文章图片

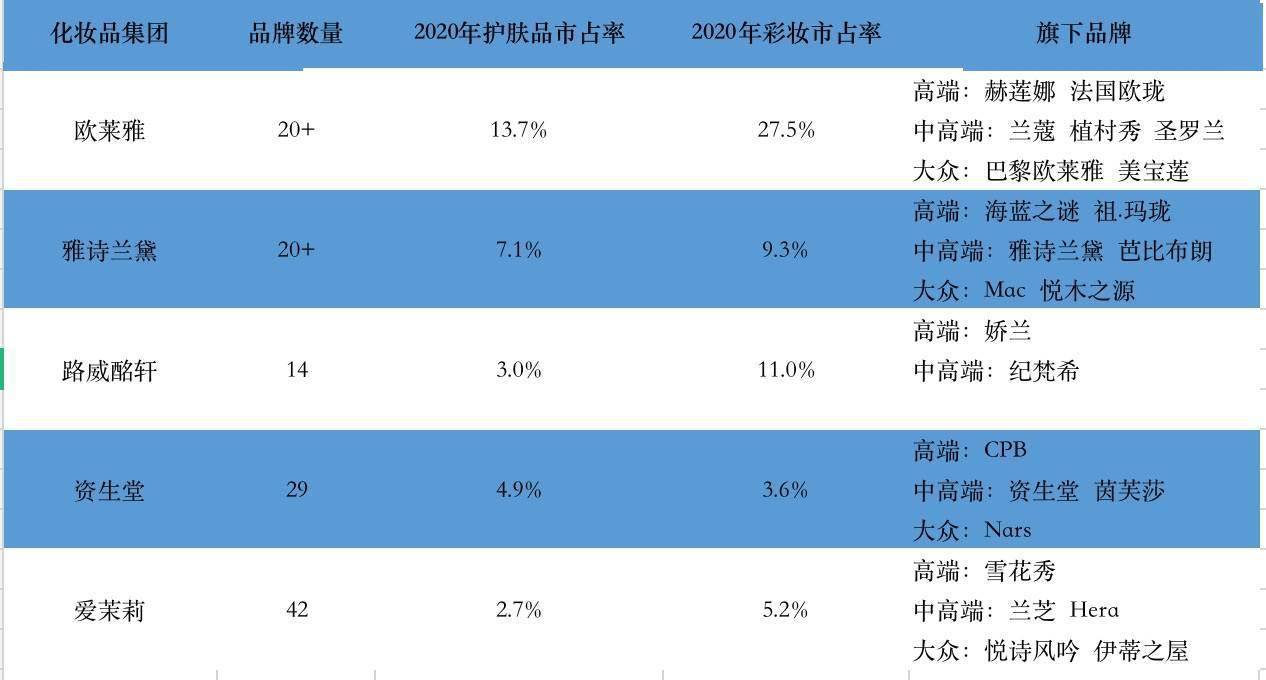

图2:各集团的多品牌布局 数据来源:集团官网 , 国金证券 , 36氪整理

以化妆品巨头欧莱雅为例 , 目前欧莱雅旗下拥有 20多个化妆品牌 , 品类上覆盖护肤、彩妆、个护、香水、护发、美容仪器等多元品类;品牌定位上既包含了像法国欧珑、赫莲娜这样的高端品牌 , 又包含了圣罗兰、阿玛尼、兰蔻等、植村秀等中高端品牌;同时也涵盖了巴黎欧莱雅、美宝莲、3CE这样的大众品牌 。 正是基于全品类、多品牌战略的支撑 , 欧莱雅集团才能长期稳居化妆品行业的龙头地位 , 市占率始终稳定在50%左右 。

2017年 , 逸仙电商推出完美日记获得成功后 , 2019年开始加速拓展品牌矩阵:2019年通过收购潮玩彩妆品牌小奥汀 , 向眼线笔、腮红等品类扩张;2020年6月内部孵化新品牌完子心选 , 开启护肤领域的试水之路;11月收购法国高端美妆品牌Galénic , 向上拓宽品牌受众 , 提升品牌整体调性;2021年 , 相继通过收购大众护肤品牌DR.WU以及高端化妆品牌EVE LOM拓展更为广阔的客群 , 同时通过内部孵化皮可熊 , 复制完美日记的高性价比彩妆之路 。

截至目前 , 逸仙电商旗下已经具有7个子品牌 , 涵盖了护肤和彩妆两个领域 。 子品牌既包括主打高性价比的美妆品牌完美日记、小奥汀、皮可熊;又包括主打高性价比护肤的完子心选和DR.WU;同时还涵盖了针对高端护肤和美妆的科兰黎和 EVE LOM 。

图3:逸仙电商旗下品牌布局 数据来源:公司官网 , 国金证券 , 36氪整理

受益于更丰富的品牌和产品矩阵 , 逸仙电商旗下产品的类型从口红、眼影扩张至腮红、眼线笔、眉笔、护肤等 , 价格带扩张至20-1200元 , 带动集团营业收入从2018年的6.3亿迅速扩张至2020年的52亿元 。 其中 , 随着新品牌的起量 , 主品牌完美日记的营收占比持续下降 , 从2018年的99.2%降至2020年Q3的79.8% , 而从类型上看 , 彩妆类营收占比从 2018 年的 97%下降到 2020年的 80%左右 , 护肤类营收占比则上升到2020年的13%左右 。

经验总结扩展阅读

- 企业【源气盒子上线啦】11年美妆护肤企业,携手你我私域,开启私域社群+自营品

- 企业信誓旦旦为“国妆”站台,这些芳香世家内幕你了解吗?

- 企业化妆品原料企业稳健增长,华熙生物做对了什么?

- 企业进价1万卖5万,一个“暴利行业”浮出水面,有从业者年收入超8亿

- 企业六星 教育 平面设计学院,助力学员系统学习平面设计

- 企业“玺曼轻医美”入选品牌强国示范工程成员单位

- 发型求孙俪剪回短发吧!留波波发型变大方脸,素颜亮相颜值暴跌,酸了

- 企业当轻医美,逐步形成为一种生活方式。

- 企业九贵美“植靓泉”入选品牌强国示范工程成员单位

- 又一家韩国企业“败退”中国:曾年销40亿,如今关闭近八成门店