嘉欣美妆出海:画皮容易画骨难( 二 )

文章图片

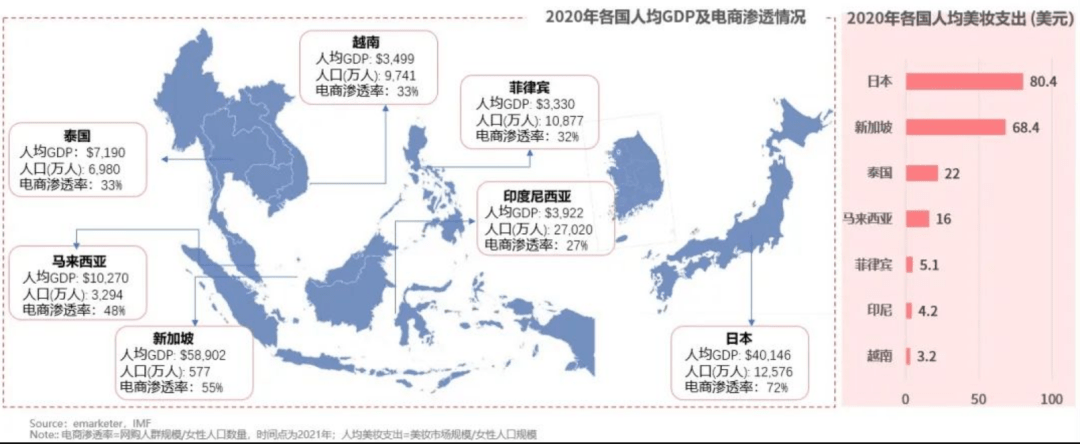

更值得一提的是 , 在信息的互通互联下 , 曾经因地域区隔而造成的全球消费鸿沟正在被逐渐填平 , 美妆消费正变得越来越相似 。 比如 , 经济下行趋势下 , “口红效应”带来的性价比红利;又或者是 , “她经济”视角下 , 女性消费走出男性凝视 , 专注独立、个性与自我 。

“不是已经出海 , 就是在出海的路上 。 ”回顾历史 , 曾被视为中国美妆品牌出海旗手的佰草集似乎已成为历史 , 新的历史书写者除了以完美日记、花西子为代表的新势力 , 更有以代工厂身份转型自有品牌建设的卡婷等旧势力 。 两方势力在国内竞争尚未分出胜负 , 新的战争已经打响 。

可是 , “向海外去”真的是一个最佳选择吗?

抄自己的作业难掩焦虑

回答这一问题的关键在于 , 国货美妆的出海策略是否真正能够跑通 。 每一个消费型品牌在进入新市场时 , 均面临着一条增速逐渐放缓的曲线 , 其背后对应的是日益复杂的消费动机 。 在哈利·D·凯森的《消费心理十四讲》中 , 曾对消费者心理有一个十分贴切的比喻:“消费者的心理过程宛如一条潺潺流动的消息 。 这条流淌在每个人心中的小溪都是由认知、知觉、感觉和行动组成 。 ”

通过梳理这些“出海”的国货美妆品牌 , 财经无忌发现 , 不同的消费者心理与各地不同的经济文化差异影响了“中国军团”的出海路径 , 但差异之中也存在共性 。

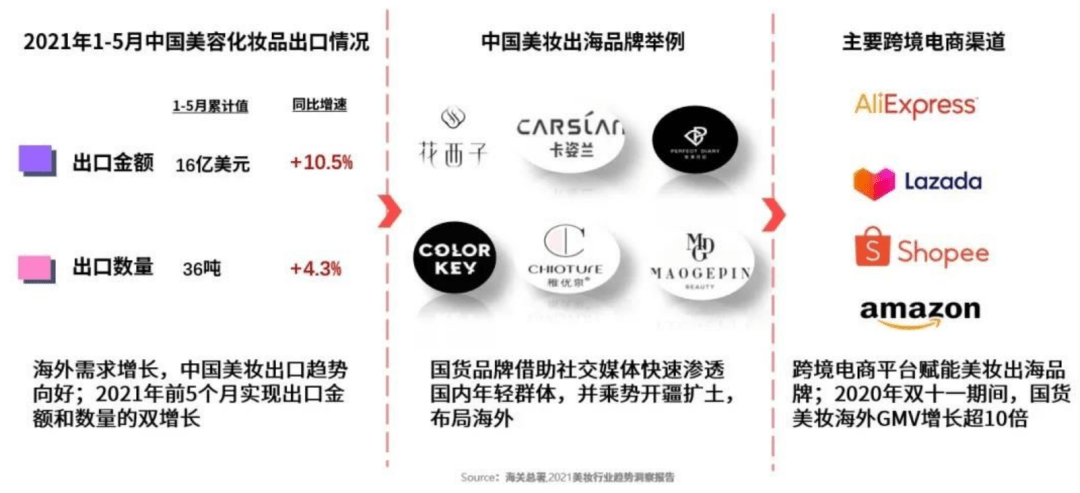

共性主要体现在渠道、产品定价以及营销模式上 。 渠道上 , 主要依赖跨境电商平台 。 如上文所提到的亚马逊、Shopee、Lazada以及速卖通等 , 都是国货品牌的扎堆聚集地 。 在产品价格上 , 主打性价比 , 价格浮动于10-200元(花西子除外) , 以中低端为主 。 在营销模式上 , 国货美妆品牌对“KOL+社交媒体”的打法本就驾轻就熟 , 加之东南亚等地区“低获客成本”的天然优势 , 因此对国内美妆品牌而言 , 只需“抄自己的作业” 。

文章图片

以在国内掀起“美妆营销热”的完美日记为例 。 截止到2020 年底 , 完美日记已与海内外15000名KOL达成合作 , 其中有800多位KOL是拥有一百万以上粉丝的“大V” 。 完美日记正是利用kOL优势触达更多消费者 , 完成出海的第一轮品牌与产品的集中式宣传 。

渠道、产品定价以及营销上的共性打法在出海的国货美妆品牌中已十分常见 , 但当消费者的兴趣逐步衰减 , 广阔的海外增量市场上的问题依旧重重 。

一方面 , 由于长期依赖跨境电商平台的公域流量 , 在渠道的“游戏规则”下难以沉淀私域流量 。 同时 , 平台间的区隔导致了流量的分散性 , 品牌将无法直接触达消费者 。

另一方面 , 锚定高性价比的低端市场后 , 尽管能在前期收割一部分对价格极为敏感的海外用户 , 但长期以往或阻碍中国美妆品牌向高端发展的道路 。

更令人担忧的是 , 随着越来越多的国货美妆品牌向海外而去 , 同一市场上 , 定位相似的品牌们很有可能面临着“自相残杀”的危机 。 也就是说 , 在国内尝过的“价格战”酸楚或许在国外还要经历一遍 。

并非没有国货美妆品牌嗅到渐行渐至的危机 。 这其中 , 旧势力卡婷与新品牌花西子分别在渠道与定位上打开了中国美妆品牌的想象空间 。

背靠成熟供应链体系的卡婷是代工厂转型自有品牌建设的典型案例 。 其母公司广州卡洛莱在众多新兴美妆尚未崛起时 , 就已经开始为国际品牌做代工 。 2007年 , 自有品牌卡婷横空出世 , 借助代工积累下的国际资源 , 卡婷产品很快销往加拿大、墨西哥、东南亚、日本、俄罗斯、中东、欧洲等多地 。

经验总结扩展阅读

- 蔬菜 钟嘉欣剪短发后有当妈的样了,但穿套装仍挺美,和刘雯撞衫也不差

- 护肤 快手电商日榜:GMV持续走低,美妆护肤类成为扛把子

- 品类Z世代下的美妆新机会:八大新品类打开“新”窗口

- 企业【源气盒子上线啦】11年美妆护肤企业,携手你我私域,开启私域社群+自营品

- 品牌美妆行业竞争激烈 上美集团用科研立品质

- 大金最新的美妆好物分享又来了!一定有你想要的~

- 品牌又拿下品类第一!这个年销8亿的美妆品牌,成了“爆款收割机”

- 染发 李嘉欣险成植物人,温碧霞很担心自曝曾减肥过度,称女人不能太瘦

- 刘海 玻尿酸、集合店、嗅觉经济......2021美妆赛道面目一新|国潮盘点

- 华熙国潮盘点:玻尿酸、集合店、嗅觉经济......2021美妆赛道面目一新