假发|10个月融资3次,蹦迪小姐姐的假发片养活一条赛道( 二 )

这不难理解 , 透过对河南许昌的报道中 , 我们可以看到假发上游的市场真相:手工作坊为主、缺乏技术壁垒、进入门槛低、产业集中 。 并且从行业分布来看 , 超7成的假发相关企业分布在批发和零售业 。 换句话说 , 想要做一个假发品牌是很容易的事情 。

文章图片

(河南许昌假发工厂 图源:当下编辑部)

而硬币的另一面 , 则是零售端的玩家众多 , “价格战”成了假发商家的一种生存形态 , 尤其在是单价本就偏低的假发片领域 。 消费者的购买路径往往也是从“明星同款”种草 , 再到搜索比价 , 价格区间就成了一把标尺 。 在这样的消费路径中 , 新品牌又如何在假发片中植入自己的品牌价值和态度?这成了新品牌能否突围的关键 。

假发市场的增量创新

在生气斑马联合创始人Jerry看来 , 假发片更像是品牌产品结构的一环 , 从“假发片是一次性染发”这样的概念出发 , 假发片其实是染发痛点的一种解决方案 , 从而把假发片这样的流量型商品延展到染发剂这样的收割品类 。

用假发片做流量触点 , 在很多假发品牌上都能看到相似思路 。 「电商在线」发现 , LUCY LEE等品牌是用价格相对低的假发片作为引流款 , 从而扩展到整个假发品类 , 价格区间也很宽 , 从几十元的假发片到上千元的假发都有 。 而生气斑马的假发片只是SKU的一种 , 品牌的其他品类是围绕头发护理和染发来设计的 。

因此生气斑马更偏重于品牌态度的表达 , “价格并没有成为品牌种草阶段的阻碍 , 设定在成本价10-12倍的区间 , 仍然收获了很好的效果 。 ”Jerry对「电商在线」说 , 假发片上线天猫3个月 , 做到了类目Top1 。

“把染发讲得有多痛 , 假发就能卖的有多好 。 ”在Jerry看来 , 假发并不是化妆品而是配饰 , 所以从色彩性和特殊效果来讲 , 它还是有专属的地位存在 。

而品牌为什么要定位在染发市场?在Jerry眼中 , 目前中国染发和洗护相关行业是“欠发达”的 , 亟待开发且潜力巨大 。 在染后洗护品类中 , 市面上的产品仍以大快消集团旗下的传统品牌为主 , 比如宝洁、欧莱雅、资生堂等 。

在存量阶段 , 有一种说法是“谁做的好谁大” 。 因为用户成熟 , 供应稳定 , 供需关系变得平衡 , 消费会更挑剔 。 而在增量阶段 , 是“谁快谁大” , 新品牌在更细分的产品中挖掘机会 , 借助互联网实现内容种草 , 快速出圈 , 拼的是快和更垂直的领域占先 。

比如大部分染后护色产品所主打的色调有限 , 并没有按照不同消费者的头皮肤质来研发出差异化产品 , 这些都难以满足当代年轻人追求个性、更年轻化品牌的趋势 。

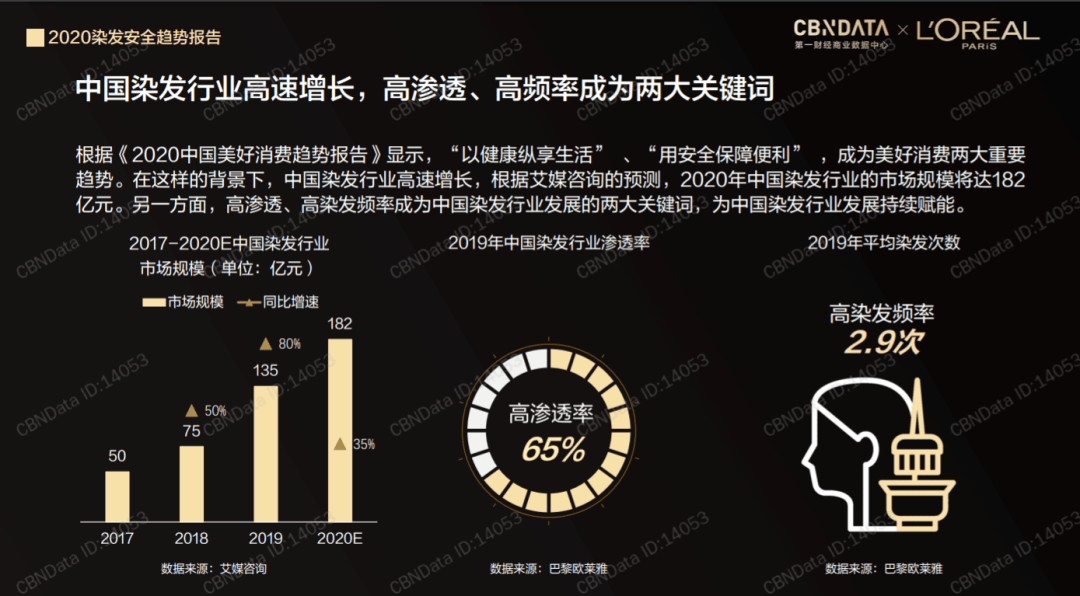

从整个行业来看 , 是典型的长坡厚雪 。 在《2020染发安全趋势报告》中提及 , 染发行业的市场规模持续上涨 , 并将近200亿 。 关键是有高渗透率、高频的特点 , 尤其是疫情之后 , 进一步培养了在家染发的消费习惯 。

文章图片

换句话说 , 按照“所有消费品都值得重做一次”的法则 , 被“老”占据多年的染发市场需要“新”品牌的加入 。

Jerry认为 , 长期来看 , 品牌并不是做单爆品的逻辑 , 消费者从染发前到染发中到染发后 , 都是需要在相应节点搭配一个产品 , 品牌打算做的是更长期的用户价值 , 从一个产品去了解到品牌再购买到整个染发链路的相应产品 。

“消费品一定不是像互联网一样的项目 , 核心是要用实体产品建立消费者的粘性复购 。 ”

经验总结扩展阅读

- 假发要让烫出来的头发,更有立体感和凌乱感,发型师的剪功是很重要的

- 假发2022流行色,美到发丝都好看

- 假发手残党也能驾驭的5款编发造型!让你仙气满满!

- 假发本以为是美人尖,没想到竟是M型脱发!还好有韩美娟同款假发片

- 假发彩色“假发片”正流行,真香!

- 假发又被托尼老师嘲笑秃头了?殊不知人前时尚有型的他,早就谢顶了!

- 假发 90后小女子的发型火了,盖上盖子的那一刻,网友:初恋的感觉

- 假发化妆前后区别多大?明星化妆师:一个基本妆2小时,有时要煮假发

- 假发惊了!原来美女slay全场全靠这些

- 假发我不完美,但请你闭嘴