当然 , 凭借着爱美客强势的渠道力与价格优势 , 在肉毒素渗透率的提升的同时 , 或许也能在同质化产品的厮杀中喝到汤 , 但能否吃到肉还需打上一个问号 。

文章图片

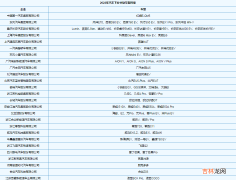

而在渠道方面 , 近年来为了迅速扩大规模保持高增长 , 爱美客在“直销”模式上也有所松动 。 港股招股书显示 , 2018年至2021年间 , 爱美客经销商收入占比从36.1%上升到39% , 2021年新增经销商数量接近2018年的三倍 。

直销模式已成为头部玩家们的共识 , 近年来包括华熙生物在内的诸多医美企业通过重新梳理渠道 , 也逐步形成了“直销为主 , 经销为辅”的模式 , 通过提升直销占比 , 进一步提升盈利水平 。

一些“医美新贵”们也以更灵活的方式进行产品营销与推广 。 如华东医药通过组建少女针营销团队 , 其团队成员很多来自高德美和艾尔建等全球一流医美公司 , 他们具备丰富的高端直营产品推广经验 。

因此 , 随着爱美客经销占比的提升以及该模式在行业内的应用速度加快 , 或对爱美客的盈利水平有所影响 。

当然 , 回到医疗端 , 在过证能力的背后 , 研发能力其实才是医美企业的核心护城河 。 横向对比“医美三剑客” , 爱美客近两年的研发费用率由8.71%下降到7.97%;华熙生物研发费用率从5.36%上升至5.75%;昊海生科研发费用率最高 , 近两年的研发费用率接近9.5% 。

从研发成果来看 , 华熙生物与昊海生科已在玻尿酸制备工艺上建立起研发壁垒 ,而爱美客的专利技术在玻尿酸领域主要集中在“交联技术”上 。

由于玻尿酸单个分子易被水解 , 所以注射用玻尿酸通常会使用交联剂将单个玻尿酸串并联成为多长链的大分子结构 , 在增加玻尿酸的硬度的同时 , 也使得玻尿酸水解速度降低 , 效果更持久 。

文章图片

交联剂又包含两个影响因素 , 一是交联技术 , 二是交联剂的添加量 。

交联技术就是让松散的玻尿酸分子变得稳定化的一个过程 , 交联技术又可以分为双相交联和单相交联技术 , 业内有影响力的公司大多有自己独特的交联技术 。 如单相交联代表有美国艾尔建生产的“乔雅登”(HYLACROSS专利技术)、爱美客生产的爱茉莱(固液渐变互穿交联专利技术)、双相交联代表有高德美旗下的瑞蓝等 。

单相交联与双相交联哪个更优?需要更客观地看待 。 一方面 , 由于头部玩家均有自己独特的交联技术 , 背后也有不少专家站台 , 因此难以轻易下结论;另一方面 , 玻尿酸注射本身效果就因人而异 , 并没有完美的定量评价指标 。

当然 , 在医美行业 , 绝大数的技术创新也都是一个循序渐进的过程 。 目前看来 , 仅从研发费用率与专利技术上来看 , 包括爱美客在内的诸多国产医美企业的技术与研发实力并不如人们想象中那么美好 , 大多数的颠覆式创新还停留在大洋彼岸外的实验室内 , 因此目前人们讨论的国内医美行业技术创新更多的是指“技术商业化的速度与实力” 。

从这一点上来说 , 平均2.17年就推出一款新品的爱美客当然符合“技术创新”的范畴 , 且这样快速的上新速度 , 环顾四周 , 几乎暂时没有敌手 。 但如果仔细分析其新品背后复杂的市场与竞争格局 , 这些被爱美客视为新增长曲线的产品所面临的形势或许比想象中还要更残酷一些 。

经验总结扩展阅读

- 很漂亮这就是整容的后果,邓超杨幂曾为她配戏,如今岁成成这样

- 碧瑶曾经红过赵丽颖,颜值超过唐嫣,却因整容被嘲讽越来越丑

- 活动热巴活动现场照镜子,瞪大眼睛超可爱,网友:被自己美到了?

- 感觉超多博主种草的雅漾修护舒缓保湿霜,终于到手了,亲测效果太好了

- 党必九款性价比超高的男士平价水乳丨学生党必入的男士水乳套装推荐

- 玛吉医美科普 | 离子刀 、热玛吉、超声刀哪个抗衰更强?

- 纸片绘画教程丨超级简单的画头发万能公式,男的女的长的短的统统拿下~

- 邓超杨幂邓超为她配戏,执意整容后遭遇毁容,今成到这个地步

- 企业蜜丝卡伦美妆美甲学校启幕大秀,致敬色彩,戏出云南!

- 卷发超级减龄的发带,带上它秒变小清新!