用户|被困在电梯里的雍禾,为何走向港交所?( 二 )

文章图片

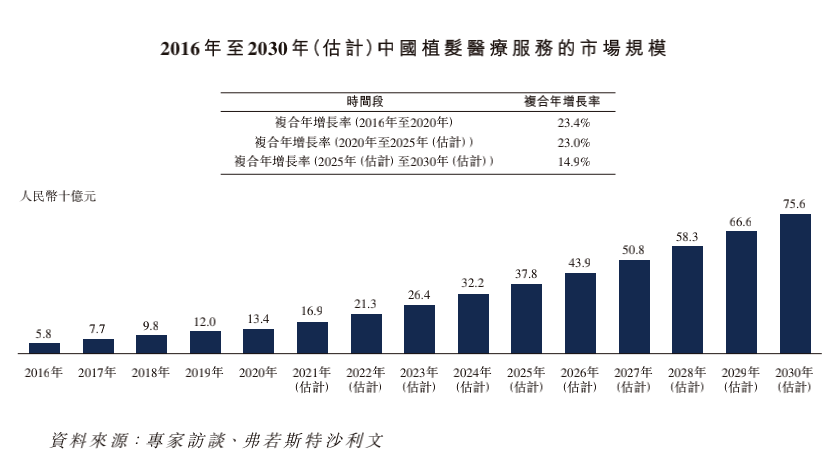

2020年 , 中国植发市场的规模为134亿元 。 在以上利好因素的作用下 , 到2025年和2030年 , 这一数据会达到378亿元和756亿元 。

为什么是雍禾? 6月30日 , 奈雪的茶登陆港交所 , 成为新式茶饮第一股 。 在资本的催化下 , 各细分领域都涌现出上市公司并不奇怪 , 但人们还是心存这样的疑惑:为什么是它?

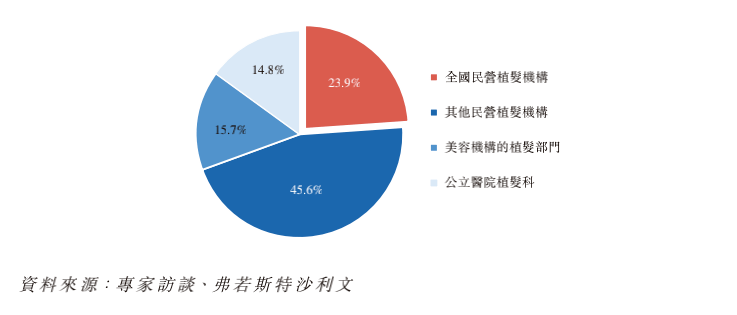

植发行业目前的玩家可以分为4类:布局全国的民营连锁、地方机构、医美机构、公立医院 。

【用户|被困在电梯里的雍禾,为何走向港交所?】

文章图片

市场占比最少的公立医院实际上是最被脱发患者信任的 , 但现实情况是 , 代表国内医疗美容权威的各大三甲医院对毛发移植的态度非常冷淡 , 从事相关技术和研究的大夫寥寥无几 。 协和医院整形外科的主治医师肖一丁认为 , 造成这一现象的原因是 , “植发不受医生和医院待见” 。

1. 植发手术是对一个动作几千次的重复 , 而且一台手术往往需要8~12小时 。 研究这种低技术门槛的手术 , 医生很难申课题发文章 , 无法取得事业上的突破 。

2. 与救死扶伤相比 , 植发是一个纯美学项目 , 与医生的职业情怀和梦想较远 。

3. 从医院层面来说 , 公立医院不能自主定价 , 植发手术的投入产出比很低 。

目前来看 , 公立医院植发科的市场占比为14.8% , 但是受限于医生和医院的选择 , 未来并不会成为市场上的主要竞争者 。

文章图片

而医美机构的营销重点和主要业务都集中在身体和面部 , 其用户构成中 , 女性占据绝大多数 。 目前医美行业还处在初级发展阶段 , 不具备把业务版图拓展到其他用户群体的条件 , 因此只有少量机构参与了植发市场竞争 。

地方性机构虽然占据了45.6%的市场份额 , 但分食蛋糕的品牌多达数万个 , 因此没有形成品牌效应和规模效应 。

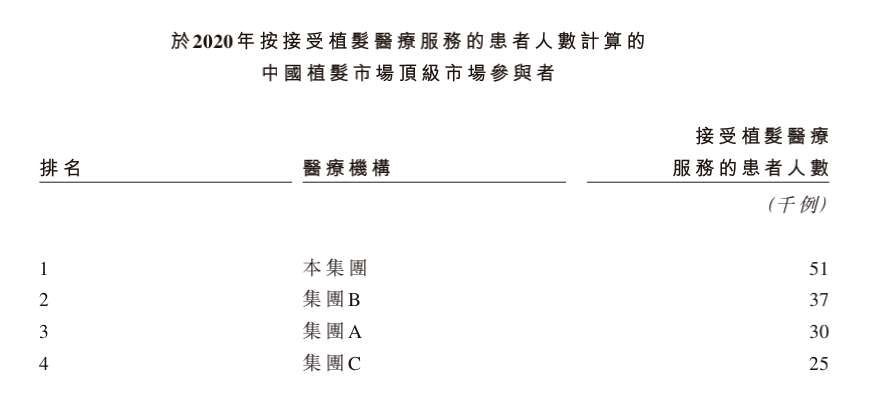

植发行业第一股 , 必然会诞生于全国性的四大连锁机构——大麦、雍禾、新生、碧莲盛 。

四家机构做同样的生意 , 谁跑得快 , 比的是规模效应、盈利能力 。 我们从营业收入、机构数量、用户量等维度做个比较 。

1. 植发业务营收

2020年 , 四大机构的植发业务收入总计32.08亿元 , 其中雍禾医疗的植发业务收入为14.13亿元 , 占据44% 。

2. 机构数量

2020年 , 四大机构的营业门店总计139家 , 其中雍禾医疗的门店数为48家 , 占据34.5% 。

3. 用户数量

文章图片

2020年 , 四大机构总服务患者14.3万人 , 其中雍禾医疗的患者为5.1万人 , 占据35.66% 。

4. 医生数量

2020年 , 四大机构总注册医生374人 , 其中雍禾医疗的注册医生为189人 , 占据50.5% 。

在四项数据的对比中 , 雍禾医疗都排在第一位 , 从数据上看已是名副其实的“第一植发品牌” 。

在招股书中 , 雍禾医疗认为自己的优势除了体现在运营能力和医疗服务能力上外 , 还通过科技创新提升竞争力 。

比如建立了顾客管理系统 , 可追踪、记录与展示所有机构的运营资料 , 在提高服务透明度的同时 , 提升患者的资料体验 。 而智能咨询服务的出现 , 可以在线上对患者进行初筛和分诊 , 能降低成本 , 体现服务的专业度 。

值得注意的是 , 管理系统和智能软件的应用并没有显著提升雍禾医疗的业绩 , 相反 , 作为第一植发品牌 , 雍禾医疗2020年的研发投入仅占营收的0.7% , 但是销售占比却高达47.6% 。

经验总结扩展阅读

- 发型 光遇:绊爱迎来重在优化,发型与发饰拆开,玩家:你到是返场啊?

- 产品让我的脸变成奶豆腐的神物“维他魅”在此!

- 因为刘亦菲登芭莎开年封面,驼峰鼻在她脸上为什么这样仙?

- 眼睛千万网红为过生日太拼,狂在脸上打30多针,还想去修复眼睛?

- 状态有一种“反差”是女星卡粉,在高清镜头下:斑驳浮粉让人一言难尽

- 活动大小s难得合体!脸垮憔悴vs满面容光,两姐妹谁幸福写在脸上!

- 永久39元一支唇釉!纯欲天菜!我想半永久在嘴上!

- 金针菇 跑步这么久,就是瘦不下来,是为什么?或许原因都在这里

- 修容 ?“皮相化妆”和“骨相化妆”到底区别在哪?做对了堪比“换头”!

- 地瓜 杠精辣妈在线吐槽:海飞丝“雪花飘飘”,蜂花“脱发”神器