用户|被困在电梯里的雍禾,为何走向港交所?( 三 )

营销 , 这一无法停止的烧钱游戏成为了悬在植发品牌头顶的达摩克利斯之剑 。

一年5亿广告费 , 如何止血? 植发机构的主要顾客是20~40岁的上班族 , 因此在上班族出没的地方 , 他们前赴后继地开展广告大战 , 地铁和电梯是最主要的战场 。

招股书显示 , 雍禾医疗已经形成了一套线上线下相结合 , 全面的营销方案 。

线上:广告投放+品牌露出

与腾讯、字节跳动等大型渠道合作 , 投放展示广告;

以搜索引擎为基础 , 与百度展开推广合作;

与微博、B站、抖音等社交网站合作 , 设计更具针对性的营销策略 , 吸引潜在顾客;

通过赞助体育、游戏直播 , 来探索社交营销的趋势 。

文章图片

线下:电梯、地铁广告+研讨会拜访

包地铁车厢 , 电梯广告轰炸已是常规操作 , 在招股书中 , 雍禾医疗还介绍了一种新的营销手段 。

公司的专业医务人员以及销售和营销人员会不时访问区域内的大型企业 , 例如字节跳动、爱奇艺等大型互联网公司 , 以及金融行业的大型企业 。

通过举办研讨会 , 分享毛发养护相关知识 , 介绍服务的裨益 , 同时回答该等大型企业的雇员的问题 。

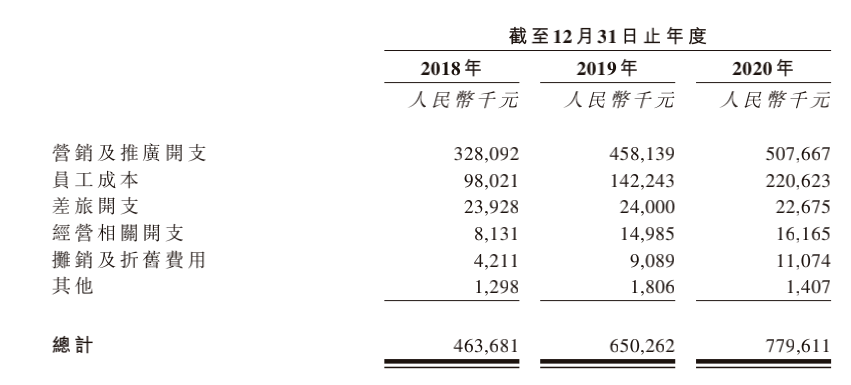

招股书显示 , 2018~2020年 , 总销售费用占总公司收入的49.6%、53.1%及47.6% , 而营销费用又占总销售费用的比例分别是70.8%、70.5%及65.1% 。 这意味着 , 2020年雍禾医疗在广告投放和营销方面的投入达到了5.07亿元 。

文章图片

继二手车电商后 , 植发成为了又一个密集出现在地铁、电梯广告里 , 为分众传媒贡献业绩的行业 。

对营销的巨大投入 , 严重侵蚀了雍禾医疗的利润率 。

2018~2020年 , 雍禾医疗的毛利率分别为76.7%、74%和75.1% , 但净利润则仅为5.72%、2.91%和9.97% 。

与营销深度绑定 , 是目前所有植发机构无法摆脱的难题 。 雍禾医疗正在试图解决这一问题 。

布局头顶大生意的背后赢家 最敏锐的还是资本市场 。

或许是捕捉到植发业务严重依赖于营销的弊病 , 资本决定出手 , 先帮助品牌降低营销成本 , 再借助市场红利实现自己的利益最大化 。

2017年9月 , 雍禾植发与中信产业基金达成战略合作 , 后者注资3亿元 。

相比于这笔资金 , 雍禾植发更大的变化在于 , 快速迎来了从单一的植发业务到头发养护的转型升级 。

植发是复购率极低的服务 , 机构必须不断地获客 , 营销就此成为无法卸下的重担 。 培养新的业务 , 既能形成现金流 , 又能为植发业务培养流量池 , 是这次变革的核心 。

有钱有战略 , 雍禾的计划从收购开始实施:

2017年 , 雍禾医疗收购伦敦毛发修复企业史云逊的中国内地业务 。

2018年 , 雍禾医疗开始进军医疗养固服务领域 , 在各家医疗机构以“店中店”模式设置医学健发中心 。

另有资料显示 , 雍禾医疗还完成了对哈发达假发品牌的收购 , 并将开展毛发干细胞等生物技术研究 。

医疗养固服务结合了医疗设备和药物等非手术治疗方法 , 不仅能为植发患者提供术前及术后服务 , 还可以满足非植发的人群的养护需求 , 更重要的是 , 医疗养固服务具备高复购率的特点 。

2019年 , 医疗养固服务为雍禾医疗贡献了1506万元收入 , 2020年 , 这一数字增长至2.1亿元 。 医疗养固服务的客单价从1759元提升至了3606元 。

成为第一植发品牌 , 靠的是业绩表现 , 但是能成为行业第一股 , 离不开雍禾医疗的“养固-植发-假发”业务闭环 。

经验总结扩展阅读

- 发型 光遇:绊爱迎来重在优化,发型与发饰拆开,玩家:你到是返场啊?

- 产品让我的脸变成奶豆腐的神物“维他魅”在此!

- 因为刘亦菲登芭莎开年封面,驼峰鼻在她脸上为什么这样仙?

- 眼睛千万网红为过生日太拼,狂在脸上打30多针,还想去修复眼睛?

- 状态有一种“反差”是女星卡粉,在高清镜头下:斑驳浮粉让人一言难尽

- 活动大小s难得合体!脸垮憔悴vs满面容光,两姐妹谁幸福写在脸上!

- 永久39元一支唇釉!纯欲天菜!我想半永久在嘴上!

- 金针菇 跑步这么久,就是瘦不下来,是为什么?或许原因都在这里

- 修容 ?“皮相化妆”和“骨相化妆”到底区别在哪?做对了堪比“换头”!

- 地瓜 杠精辣妈在线吐槽:海飞丝“雪花飘飘”,蜂花“脱发”神器