泡泡玛特|爆款盲盒开始过气,二次销售争议不断,泡泡玛特卖起了彩妆( 二 )

AI财经社还发现,在泡泡玛特天猫旗店,早就玩起了在线抽盲盒,最低59元抽一次,不支持退款。消费者下单后,选择喜欢的系列进行在线抽盒,仓库按所抽取商品发货。因为泡泡玛特单笔实付89元才包邮,所以此款商品还要另付7元运费。

该售卖形式显示已经月销8W+,评论中一位用户质疑,“这就是(泡泡玛特)用于卖库存的一个出口,是一个失败的做法”。

文章插图

图/泡泡玛特官方旗舰店截图

逆势开店自救

除了跨界卖美妆,泡泡玛特在2020年做了很多努力。在新冠疫情的打击下,很多实体店关闭,而泡泡玛特逆势新开76家线下门店,从2019年末的114家增至2020年末的187家。年底,泡泡玛特还与葩趣联合主办了上海国际潮流玩具展。

不仅围绕在自身公司业务上做文章,泡泡玛特还入驻了海南三亚·亚特兰蒂斯,与知名旅游综合体合作;与奈尔宝合作,将IP形象融入儿童乐园场景之中。

这印证了王宁对外表达的观点,外界认为泡泡玛特立足于盲盒,“实际上盲盒只是表象,本质是潮玩、是IP、是内容”,未来公司可能会进入很多新的业务板块,比如内容、游戏、乐园。

对此,苏宁金融研究院高级研究员付一夫向AI财经社分析称,泡泡玛特的快速发展,很大程度上是依托于“盲盒+IP”的商业模式,不过若是仅依托于此,长期来看势必会面临一系列风险,包括IP热度消退、产品品类单一等等,继而导致公司业绩增长的放缓,因此跨界探索可谓是必然选择。

而对于此次泡泡玛特进军彩妆界一举,他认为是一个不错的选择,原因在于:一方面,彩妆在产品设计、用户重合度、渠道运营等多个方面与其既有的盲盒业务都有相类似之处;另一方面,伴随着颜值经济的兴起,彩妆正在迎来良好的发展机遇,具有可观的前景,未来有望成为泡泡玛特新的业务增长点。

除了常规免费会员外,泡泡玛特还推出了699元的新品优享卡会员,购买页面显示,购买者在未来12个月内每月优先收到一个当月首发的热卖新品盲盒,此外就是成长加速、生日券包等虚拟专属会员权益。不少花钱办卡的消费者对于收到的服务并不满意,评论中充斥不少差评,反映的问题包括流程活动不明确有歧义、客服发货慢、做工不好、售后差等等。

文章插图

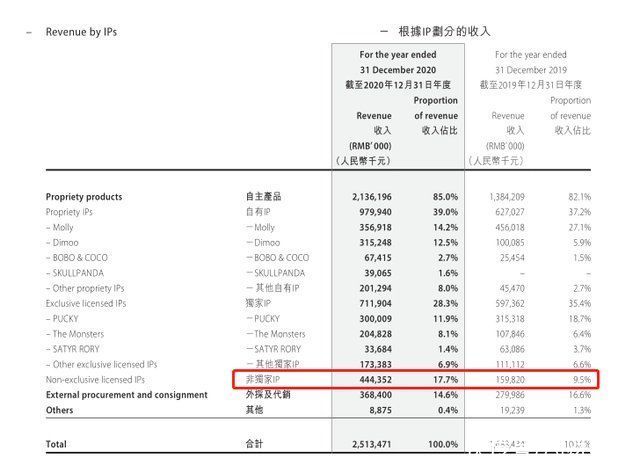

图/泡泡玛特财报

另外,为了弥补自有IP的增长不足的问题,泡泡玛特也在加快与外部IP的合作。泡泡玛特卖的盲盒有三种合作形式,而且毛利率也不同。其中,自有IP最高,2019年财年的毛利率为73.8%,独家IP和非独家IP紧随其后,分别为69.5%和68%。

最近几年,泡泡玛特显然加大了IP的合作授权。招股书显示,泡泡玛特2017年、2018年、2019年和2020年上半年分别签订3份、4份、18份及2份非独家授权,相应的专利费为40万元,750万元,4170万元和3060万元。但如果按单个授权来算,可以明显看到平均费用在骤增。

也就是说,热门IP有了更高的溢价能力。对商家来说,做玩偶的门槛并不高,与其授权给泡泡玛特,为什么不自己做周边产品售卖呢?眼下,连原本不做潮玩的杂货店、精品店也开始卖盲盒,酷乐潮玩、九木杂物社、名创优品店铺都试图在盲盒市场分一杯羹。尤其是名创优品去年年底开了一家独立潮玩集合门店“TOPTOY”,里面卖各种手办和娃娃模型等等,商品起售价为39元,比泡泡玛特59元的起售价还要低。

付一夫向AI财经社表示,目前,泡泡玛特公司在IP、供应链、渠道、品牌等方面都要领先于竞争对手,构筑了较为明显的先发优势和竞争壁垒。“不过从长期来看,泡泡玛特想要维持市场地位和竞争力,势必不能只押宝在盲盒赛道上,需要继续深挖IP价值并提升IP打造能力,通过渗透至下沉市场和海外市场来吸纳更多用户,同时还应持续在业务跨界上发力,包括跨界做电影、美妆、主题公园等等,以此来营造全产业链的IP生态。”

经验总结扩展阅读

- 品牌又拿下品类第一!这个年销8亿的美妆品牌,成了“爆款收割机”

- 娇韵诗 网红爆款孕妇水乳坦白局:娇韵诗厚重搓泥,黛珂太油酒精味重

- 脸部网红爆款孕妇水乳坦白局:娇韵诗厚重搓泥,黛珂太油酒精味重

- 邓超 600斤胖猴仔放弃手术,住院15天后离开,网友:第2个泡泡龙?

- 玻尿酸 诞生了润百颜、故宫口红这些爆款的华熙生物,这次把玻尿酸加入了水中

- 治愈把脸埋进“泡泡熊”的绵密怀抱 花王“碧柔洁面泡泡”全新上市

- 品牌京东美妆打造敏感肌专场 理肤泉、适乐肤、薇姿等品牌镇店爆款来袭

- 产品真珠美学泡泡洗面奶,岁末时分焕新容颜

- 4种爆款发型,款款都不赖,你爱哪一种

- 卷发4种爆款发型,款款都不赖,你爱哪一种