带着|整容?毁容都被新氧做成了生意( 三 )

充斥营销广告的世界

新氧的财报 , 证明了新氧正在加速成为医美营销广告平台的不争事实 。

从新氧的财报中可以明显看到 , 新氧营业收入主要来源于两部分 , 一是信息服务收入 , 即商家的入驻费和投放的广告费 , 二是预订服务 , 即新氧从用户和医美机构交易中抽取的佣金 。

新氧加深了以广告商模式为主、电商模式为辅的盈利模式 。

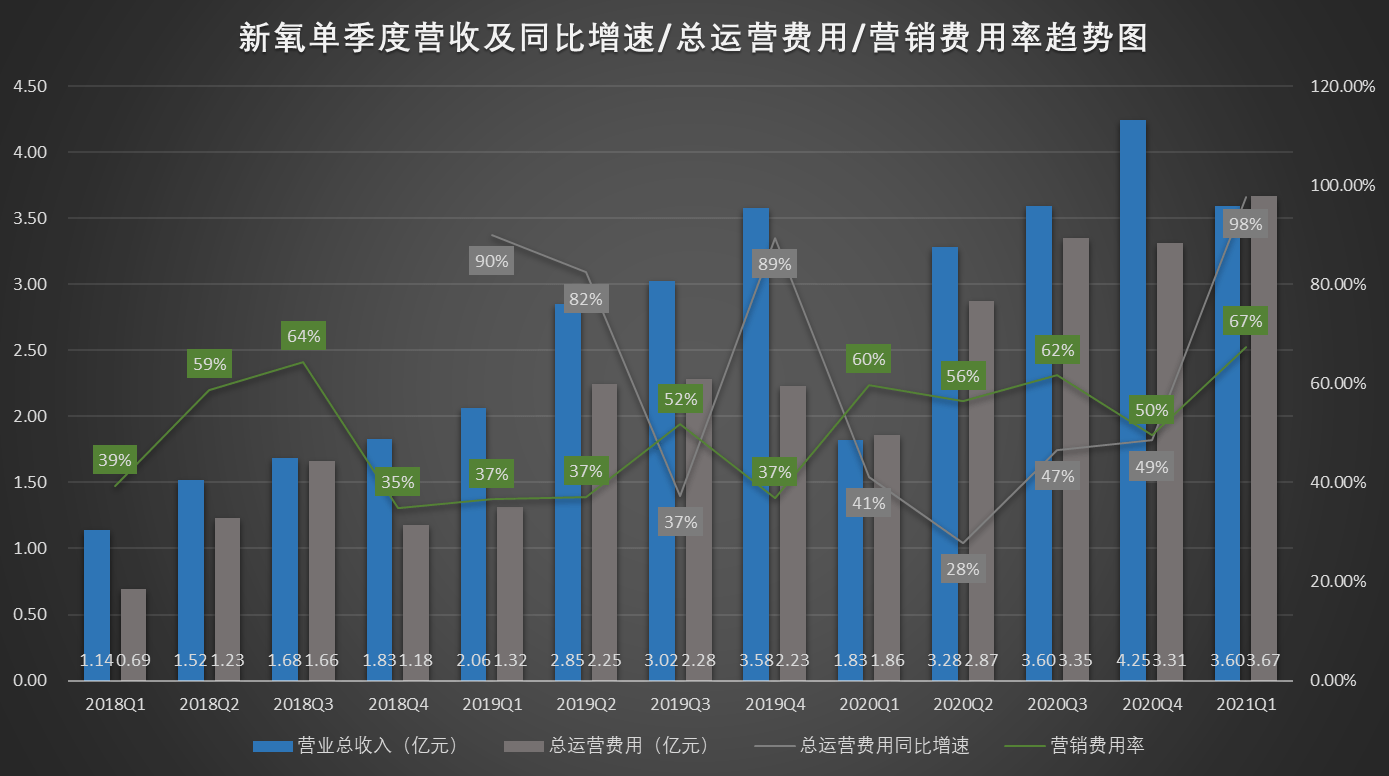

财报数据显示 , 新氧平台信息服务收入占据总营收的比例逐渐上升 , 从2018年Q1的61.75%开始向上攀升 , 到了2021年Q1 , 信息服务收入占比高达77.25% , 而上一季度达到历史极值79.11% 。

但是另一营收支柱——预订服务带来的收入占比不断下降 , 从2018年Q1一路降至2020年Q4的最低点20.89% , 2021年Q1的占比为22.75% 。

从营收上看 , 新氧从广告上获得收入占比不断增加 。 从费用上看 , 新氧近两年的营销费用率不断攀升 , 持续强化品牌效应 。

对比新氧平台前几季度30%多的营销费用率 , 从2020年Q1开始 , 新氧平台的营销费用率基本稳定在了50%以上 , 并且从2020年Q4的50%上涨至最历年来各季度最高点67% , 从总运营费用来看 , 从2020年Q2开始 , 新氧的总运营费用同比增速一路向上 , 到了2021年Q1同比增速达到98% , 为历年单季度最高 ,2021年Q1 , 总运营费用共计3.67亿 , 超过了当季度3.60亿元的营业总收入 。

文章图片

制图:奇偶派数据来源:新氧财报

具体到信息服务收入(广告费)和预订服务收入(交易佣金)两项营收 , 营销力度加重 , 平台信息服务收入同比增速不断上升 , 预订服务收入同比增速持续下跌 。

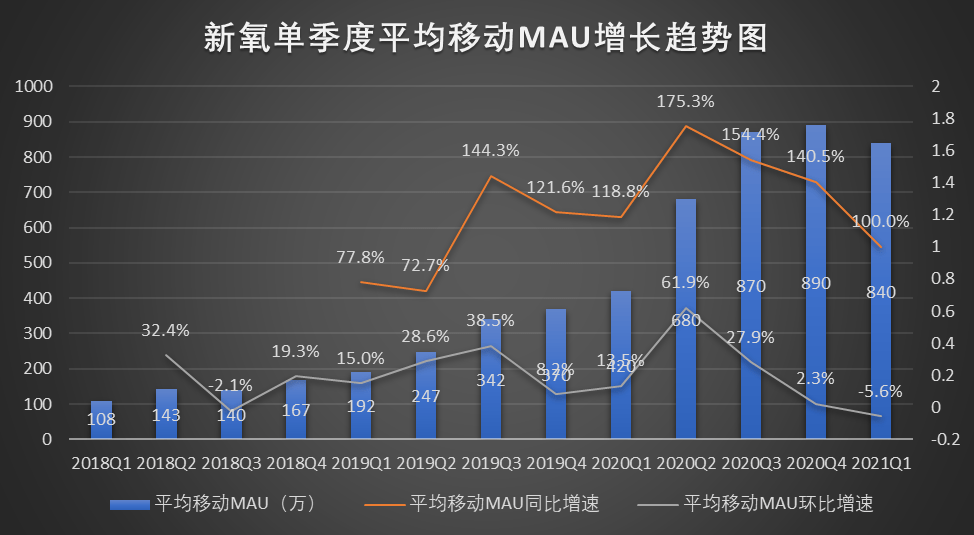

在更微观层面上 , 和两项收入更密切相关的三项数据:平均MAU、付费机构(付费医疗服务提供商)、付费用户(购买预订服务的用户) , 从它们的增长数据来看 , 不断加码的营销力度 , 带来了付费机构和付费用户数量不断增加 。

文章图片

制图:奇偶派数据来源:新氧财报

其实 , 付费机构数量的增长 , 还得益于医美机构本身获客渠道的转变 。 2017年-2020年 , 德勤基于数家并购交易尽职调查案例平均统计 , 更多医美机构以投入产出效果为导向选择获客渠道 。

早期医美机构获客渠道以传统广告、搜索引擎为主 , 投放方式粗放单一 。 由于搜索引擎竞价广告的供需不平衡 , 竞价广告价格上涨 , 同时伴随搜索引擎危机事件不断爆出 , 百度竞价渠道获客成本日趋升高 , 投产比逐年下滑 。 而各类医美获客平台(如美团医美、新氧、天猫医美等)由于营销精准度较高 , 因此投产比连年上升 。

医美平台的ROI逐年升高 , 更多医美机构以投入产出效果为导向选择获客渠道 。

在平台活跃用户层面 , 不管从同比还是环比增速来看 , 平均移动MAU的增速都在不断下跌 , 这说明了新氧平台在医美用户圈层已经触摸到了流量瓶颈 , 2021年Q1 , 平均移动MAU同比增长100% , 环比下跌5.6% , 而这是新氧近2年来 , 遇到的首次环比下跌 , 也是单季度跌幅最大的一次 。

文章图片

制图:奇偶派数据来源:新氧财报

而回到损益表上 , 2021年Q1 , 新氧呈现出明显的增收不增利的情况 , 同样是从加大营销的2020年Q1开始 , 新氧的总营业收入同比增速不断上涨 , 2021Q1同比增长97.1% , 同时 , 毛利润也不断上涨 , 从2020年Q1的13946万元增至30729万元 , 在净利润方面 , 新氧经历了2020Q1疫情的影响 , 净亏损了3588万元之后 , 2021年Q1 , 新氧净利润再次由正转负 , 净亏损4627万元 。

经验总结扩展阅读

- 家长王中磊女儿晒自拍,撞脸王祖贤超惊艳!网友:整容了?变化太大了

- 发型 流行发型有哪些?2022精选发型看这里,都是整容级别的

- 李奕霏19岁女孩花百万按照刘亦菲整容,梦想破灭后,她的现状如何

- 脸部多次整容的知名韩星,从美女变“怪物”,临终前仅一条狗陪在身边

- 小伙25岁小伙9年整容145次,看曾经照片,网友:有钱真好

- 黑色偶遇宋丹丹吃饭,素颜皮肤很好也不装,这样自然真实比整容好看!

- 因为有种“整容”叫傅园慧,整牙后美到认不出,网友:相信baby没撒谎

- 成长女孩13岁开始整容,砸100万整成“芭比娃娃”,现在容貌一言难尽

- 带着睡觉前的7个行为,让女人老得更快,要想皱纹少,最好一个都别有

- 带着虞书欣粉红芭比造型 穿粉色长裙扎丸子头元气满满