文章插图

文章插图

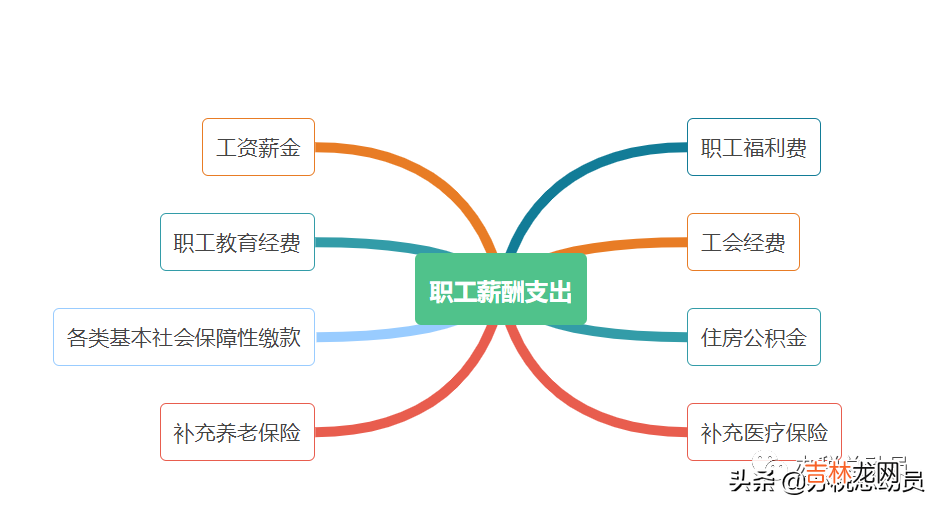

大家都知道《职工薪酬支出及纳税调整明细表》(A105050)是用来填报单位职工薪酬会计处理、税收规定以及纳税调整情况的 。那么,若单位税会处理一致,并不存在需要进行纳税调整的项目,是否还需要申报本表呢?

其实,本表主要反映的是纳税人发生的职工薪酬(包括工资薪金、职工福利费、职工教育经费、工会经费、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等支出)情况;若涉及税会处理差异,还需要进行纳税调整 。

也就是说,只要单位发生了职工薪酬相关支出,不论其是否需要进行纳税调整,均需填报本表 。

文章插图

文章插图

下面我们分项目并结合具体例子以及政策,指导大家在企业所得税汇缴申报时该如何填写本表 。

文章插图

文章插图

一、 工资薪金所得

根据《中华人民共和国企业所得税法实施条例》第三十四条规定:企业发生的合理的工资、薪金支出,准予扣除 。

根据国税函[2009]3号规定:《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金 。一般来说,需要符合以下几点:

企业制订了较为规范的员工工资薪金制度;

企业所制订的工资薪金制度符合行业及地区水平;

企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务 。

有关工资薪金的安排,不以减少或逃避税款为目的;

例1

2020年度,甲企业发生合理工资薪金支出总额100万,按照税法规定,企业发生的合理的工资、薪金支出,准予扣除,因此,不需要纳税调整 。

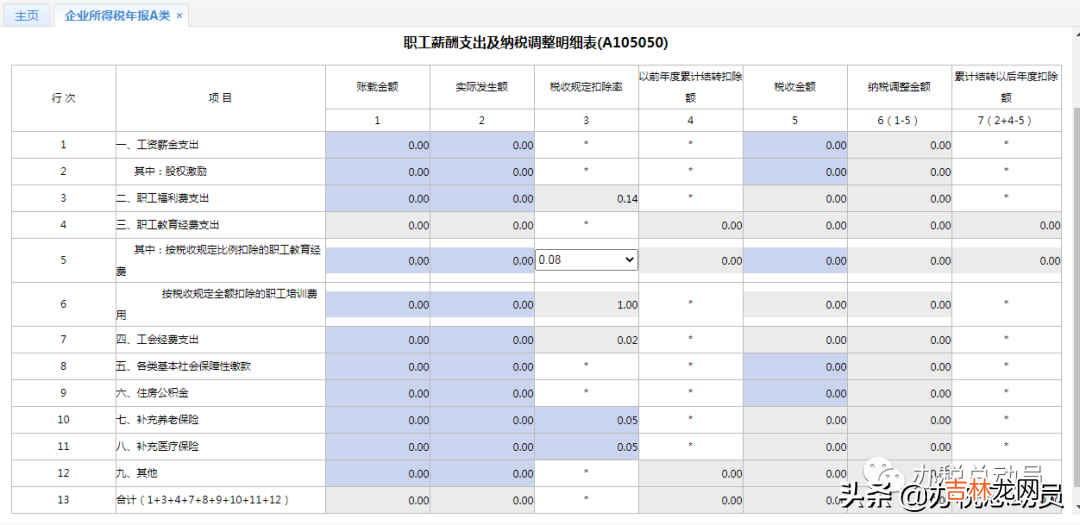

报表填写:工资薪金支出填写在《职工薪酬支出及纳税调整明细表》(A105050)的第1行次 。填写账载金额、实际发生额和税收金额,核对带出的纳税调整金额是否正确 。

二、 职工福利费

根据《中华人民共和国企业所得税法实施条例》第四十条规定:企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除 。

例2

2020年度,甲企业合理工资薪金支出总额100万,实际发生职工福利费17万,按照税法规定,只能扣除14万,需要纳税调增3万 。

报表填写:职工福利费支出填写在《职工薪酬支出及纳税调整明细表》(A105050)的第3行次 。填写账载金额和实际发生额,核对带出的税收金额和纳税调整金额是否正确 。

三、 职工教育经费

《财政部 税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号),明确:自2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除 。

注意:

1. 根据财税2012年27号规定:集成电路设计企业和符合条件软件企业的职工培训费用,应单独进行核算并按实际发生额在计算应纳税所得额时扣除 。

2. 航空企业实际发生的飞行员养成费、飞行训练费、乘务训练费、空中保卫员训练费等空勤训练费用,根据《实施条例》第二十七条规定,可以作为航空企业运输成本在税前扣除 。

经验总结扩展阅读

- 个调税速算表 个调税

- 国庆放假几天是三倍工资 国庆放假几天限号吗

- 个人所得税实施条例的施行日期 个人所得税实施条例什么时候开始

- 端午加班是三倍工资吗 端午加班有三倍工资吗

- 拖欠工资黑名单广东 拖欠工资黑名单乌鲁木齐

- 退休工资查询浙江 退休工资查询微信平台

- 上尉警衔工资多少 武警上尉警衔

- 试用期工资标准和发放 试用期工资标准范本

- 试用期辞职工资怎么算 试用期辞职报告应该怎么写

- 为什么日历不显示中秋节 2022年中秋节三倍工资是哪几天