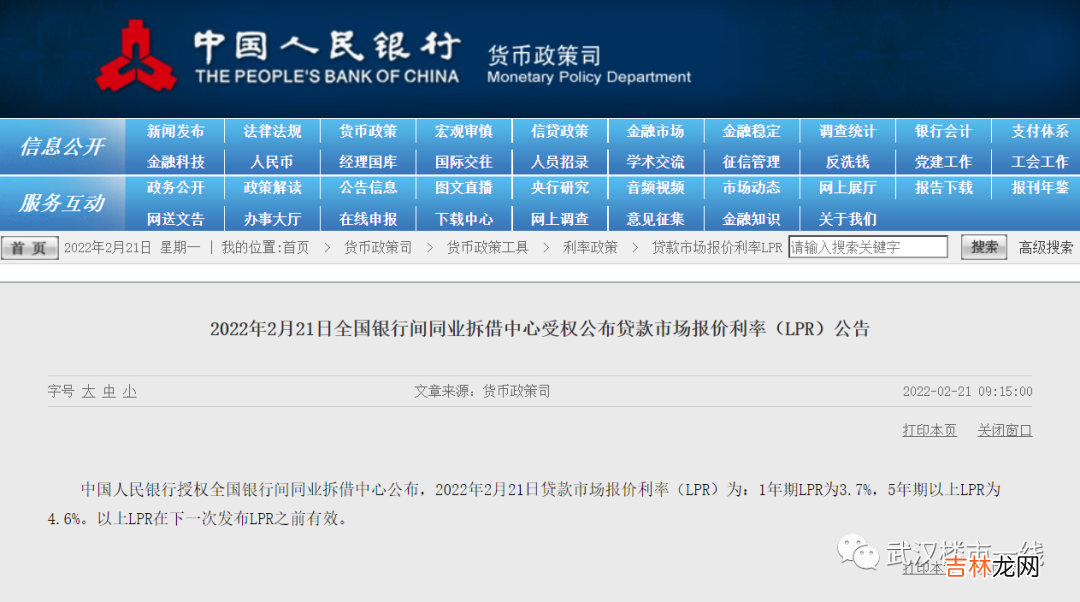

2022年1月20日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告 。

中国人民银行授权全国银行间同业拆借中心公布,2022年2月21日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6% 。以上LPR在下一次发布LPR之前有效 。

文章插图

文章插图

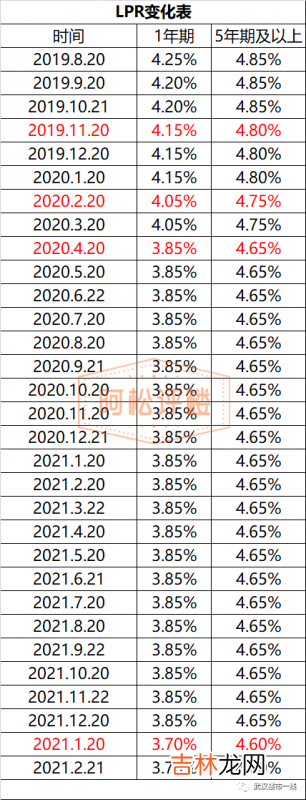

本月(2月)LPR与上月(1月)一致 。上月发布的LPR,和2021年12月相比,5年期以上LPR下降0.05%,1年期LPR下降0.1% 。这是5年期LPR自2020年4月后首次下调,也是1年期LPR连续2个月下调 。就在上个月(2021年12月),1年期LPR下降0.05% 。

文章插图

文章插图

部分人员宣称部分银行利率4.6%

是真的吗?

近期有部分中介在朋友圈称武汉部分银行利率可做到4.6%,但经过“武汉阿松”多方调查,此种方式是一直都存在的“diya贷款”(此种方式一直存在且利率一直都是4点多) 。其要求是比较多的:

1、需要有房产证才可以操作,也就是需要项目交付并办证,因此不适用于新房;

2、需要原房产无贷款才可能申请,因此需要有过qiao资金先把原贷款还清;

3、同时还要承担很大的风险(原则上属于违规),原则上经营性diya贷款,从资金流向来看不能流入房地产,如果查实违规,可能要求你提前还款;

4、可能还要缴纳一笔不菲的中介手续服务费,对于房贷5.68%左右的购房者来说相对不划算 。

5、贷款年限一般比正常的房贷要短,也就是你的利率虽然下调了,但月供可能还增加了 。

6、这个利率可能只有少部分银行可以做到,如农商行,而且需要申请 。

因此,这个事情虽然存在,但与大部分购房者无关 。

5年期以上LPR在1月下调

对已买房的和准备买房的都是利好

1、一类是尚未买房贷款的人群 。

一旦5年期以上的LPR下调,房贷利率也将会跟随下调,将会直接影响准备买房(尚未贷款)的人群 。

最终,这类人群将会享受下调红利 。

2、另一类是已买房贷款人群 。

对于已买房并放款的人群,能不能享受政策红利,还要看房贷重定价日期(更新LPR) 。

如果重定价日期在LPR下调生效日期内,将会享受利率下调;

如果重定价日期在LPR下调生效日期前,就不能享受红利 。

为了便于理解,我们假设:在2022年1月20日5年期以上LPR报价下调,

“张三”房贷利率重定价日在2022年的1月1日,但LPR会更新至2021年12月20日的LPR报价值,因此在2022年不能享受2022年1月20日5年期以上LPR报价下调的红利,在2023年1月才可以享受降息的红利 。

“李四”房贷利率重定价日在2022年的2月1日,LPR将会更新至2022年1月20日的LPR报价值,享受下调的红利 。

因此,只要你选择的不是“固定利率”,都可以享受到这次降息的红利 。当时在基准利率转LPR利率时,包括“武汉阿松”在内的很多人,都奉劝大家选择浮动利率,不要选择固定利率 。

3、个人房贷款月供能省多少?

以100万房贷,等额本息偿还30年计算的话,5年期以上LPR下降5个基点,月供额大概能减少30元 。

以5年期以上LPR4.6%为例的话,100万的房贷月供就能从5156元减少至5126元 。

近期武汉主要银行贷款利率参考

随着2021年12月武汉各大银行降低首套房上浮基点数,近期在武汉买房的利率,首套房基本是LPR加108个基点(2021年下半年基本都是加113个基点),二套房是LPR加128-133个基点 。随着这次LPR的下调,最新放款的首套房主流利率也将由5.73%降至5.68% 。

经验总结扩展阅读

- 残废证 残废分几级几级最严重

- pp拉丝最佳温度是多少

- 婆媳间如何相处最自在不紧张

- 婚姻中最怕的七种婆婆

- 2017年度最好听的歌前十首歌单

- 最牛自考生丁磊人生经历

- 作为外行人,怎么最快区分硕、博和本科生?“打鸟法”了解一下

- 算命_八字算命老黄历八字算命

- 危险的婆媳关系最易产生“恶婆婆”

- 做腊八蒜放什么糖最好 腊八蒜为什么不绿