品类|IPO观察哨|敷尔佳揭开面膜乱象:研发仅2人 实控人“清仓分红”近10亿

文章图片

文/丸子

如果你是一个爱美的年轻女性 , 你一定听说过敷尔佳、芙清、创尔美这些奇奇怪怪的品牌名 。 几年前 , 医美面膜的风席卷中国内地市场 , 曾经叱咤一时的韩国护肤品因此备受冷落 。 许多小姑娘在向人推荐面膜时 , 脱口而出的品牌不再是美即、春雨、可莱丝 , 反而是敷尔佳、芙清这些国产品牌 , 往往在之后还会特别嘱咐一句 , “记得买院线版” 。

这阵由敷尔佳、创尔美刮起的医美风潮 , 也即将将品牌背后的公司送上市 。 不久前 , 敷尔佳递交了招股说明书 , 拟登陆创业板 。

从招股书披露的数据来看 , 医美面膜的毛利率较高 , 敷尔佳近年来的毛利率一直在76%以上 , 但仍然低于竞争对手创尔生物(创尔美)、贝泰妮等 。 医美面膜属于医疗器械范畴 , 公司化妆品品类的sku多于医疗器械品类的sku , 但主要营收仍然由医疗器械品类贡献 , 随着国家对医疗器械行业的监管收紧 , 敷尔佳未来的方向似乎是发展更多的化妆品品类 。

另外 , 医美面膜的噱头虽然十分唬人 , 但敷尔佳的研发投入占比奇低 , 公司仅2名研发人员 , 且研发人员薪酬低于销售人员 。 公司的销售渠道分为直销、代销、经销多种 , 主要收入来自经销 , 但不同渠道产品价差明显 , 王牌产品“白膜”价差可超过60元 。

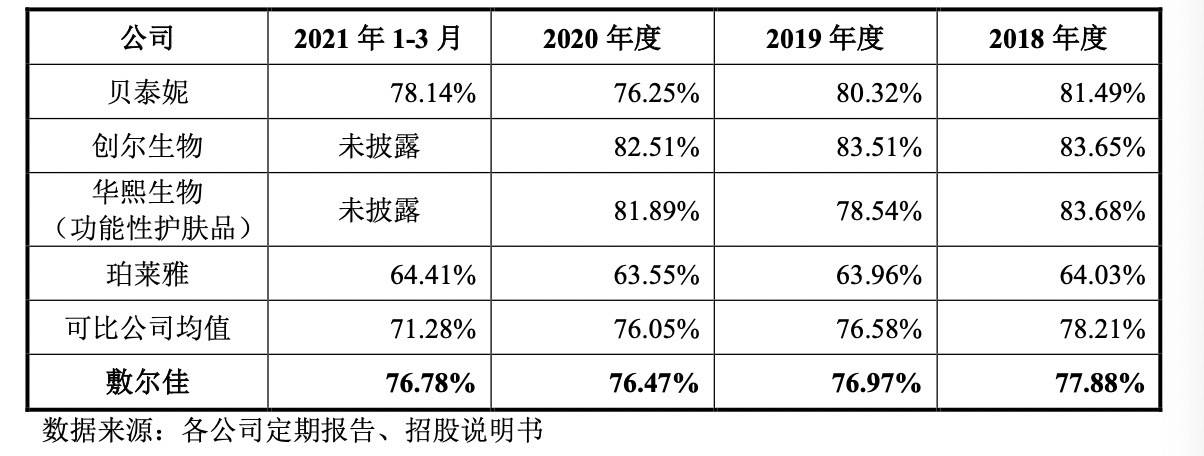

实控人突击分红近10亿 毛利率低于竞争对手

2012年 , 敷尔佳前身华信药业捕捉到美容医疗行业变化的大趋势和庞大的消费需求 , 决定根据市场变化情况决定将皮肤护理产品领域调整为未来的发展方向 , 2年后 , 2014年“医用透明质酸钠修复贴”的研发完成 , 由生产企业进行产品注册并负责生产 , 华信药业负责产品的营销、推广和销售 。

2016年 , 华信药业和哈三联合作 , 哈三联负责产品的独家生产 , 华信药业负责产品的独家销售、推广和品牌运营维护 。

2017年 , 敷尔佳销售业绩良好 , 华信药业决定成立独立的公司专门负责从事皮肤护理产品业务的运营 。 这就是敷尔佳 。

从招股书来看 , 张立国直接持有敷尔佳93.8111%的股份 , 为公司的控股股东及实际控制人 。 实控人持股比例过高 , 对于上市公司来说 , 容易造成一言堂的情况 , 并不利于公司的经营决策 。

敷尔佳2021年9月递交招股书 , 2020年和2019年 , 公司连续两年大额现金分红 , 分红金额分别为1.2亿元和9.22亿元 , 合计分红金额达到10.42亿元 。 若按张立国的持股比例来看 , 两年分红实控人共可得现金约9.87亿元 。 2020年 , 敷尔佳归母净利润也不过6.48亿元 , 甚至对比2019年还有所下滑 , 当年近10亿的现金分红 , 可以说已经透支了公司当年的盈利 。

作为医美行业的领军品牌 , 敷尔佳这些年业绩表现属实不错 。 2018年~2020年 , 公司营业收入分别为3.73亿元、13.42亿元、15.85亿元 , 净利润分别为2亿元、6.6亿元、6.5亿元 , 在经历了2019年的业绩暴涨之后 , 2020年或许遭受一定疫情影响 , 整体业绩增速有所放缓 , 净利润略有下滑 。

不过 , 从毛利率来看 , 敷尔佳虽然再次验证了美容行业的暴利 , 但整体盈利能力不及竞争对手 。

2018年~2020年 , 公司的毛利率分别为77.88%、76.97%、76.47% , 三年小幅下滑 , 而主打产品为创尔美医美面膜的创尔生物 , 三年毛利率分别为83.65%、83.51%、82.51% , 不久前刚刚上市的、主打敏感肌修复的贝泰妮 , 毛利率分别为81.49%、80.32%、76.25% , 均高于敷尔佳 。

经验总结扩展阅读

- 品类涉嫌碰瓷?林清轩与香奈儿的“红山茶花之争”

- 品类Z世代下的美妆新机会:八大新品类打开“新”窗口

- 品类趋势预测:2022年美容个护6大流行品类抢先知

- 品牌又拿下品类第一!这个年销8亿的美妆品牌,成了“爆款收割机”

- 品类蔻赛:虚假宣传乱象覆盖多个品类,现行制度涉嫌多层次团队计酬?

- 品类一篇搞懂精华家族!那些挑花眼的功效,真的越贵越好么?

- 品类荟宝深耕细作美白领域,引领美白科技前沿

- ipo 创尔生物上市“闯关”失败,“医美面膜”的财富密码也失效了?

- 分析观察丨“AI+美业”数智化应用:“拍照测肤质”背后商业逻辑

- 品类可啦啦亮相天猫超级品类日,萌宠瞳超抢眼!