存货李宁的涨价哲学,收割“表里不一”的年轻人( 五 )

文章图片

如此一来 , 李宁的流动资金压力减少 。

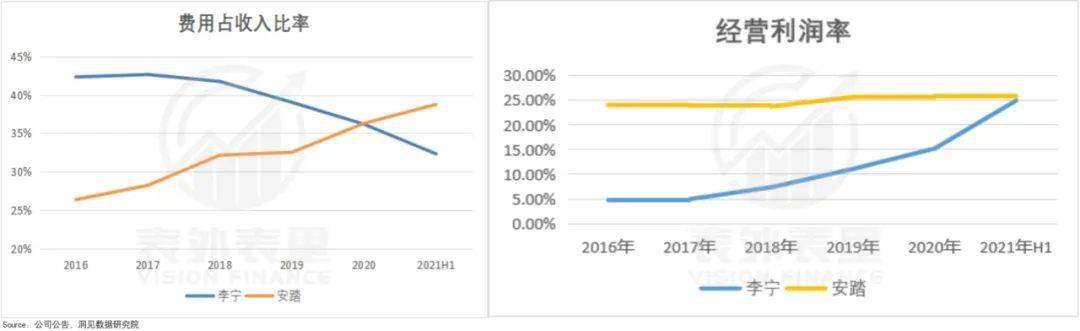

与此同时 , 李宁的费用占收入比率一直在降低 , 2020年开始之后 , 已经低于安踏 , 这为其利润增长进一步释放空间 。

可以看到 , 2021H1 , 李宁的盈利水平追上了安踏 。

文章图片

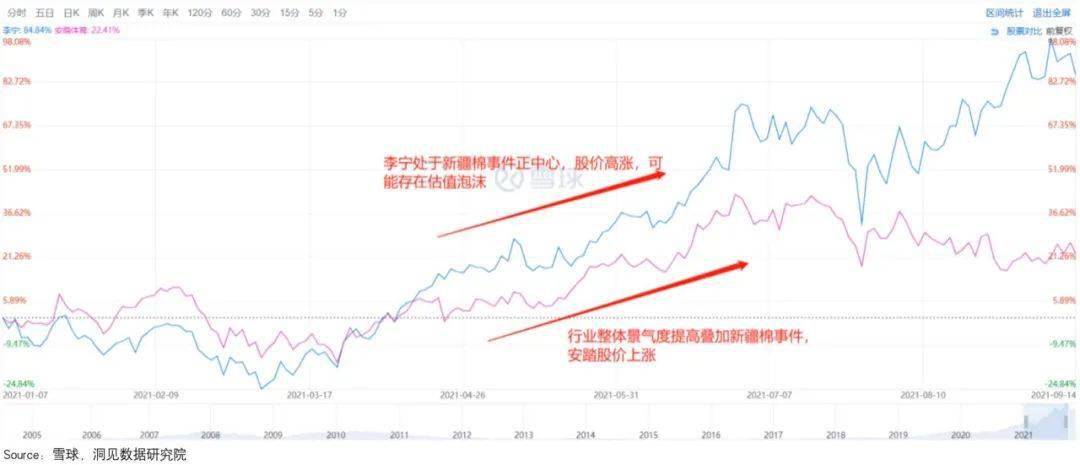

综上 , 借力行业景气度提升 , 李宁在现金流量表修复阶段 , 相比安踏进步明显 。 这反映在股价上 , 李宁上涨了约80% , 安踏上涨了约20% 。

文章图片

但文章开头说过 , 行业周期和景气度 , 属于短期刺激因素 , 李宁受益大 , 也意味着估值泡沫可能更大 。

比如 , 这一轮借着行业热度的涨价 , 导致的业绩“反噬”中 , 李宁的终端流水环比增速降低 , 比安踏更明显——李宁从Q1的80-90%降到Q3的40-50%;安踏从Q1的40-50%降到Q3的10-20% 。

小结

和库存危机阶段即是优等生的安踏相比 , 差生李宁 , 在利润修复阶段更大的成长进步性 , 以及在新景气周期下

吃得的红利 , 让股价恢复弹性更高 。

这个过程中 , 在上下游议价上变得硬气的李宁 , 价格有越定越高 , 比肩国际化的趋势 。 但在产品和技术能力与国际差距较大下 , 用户是否会为高价持续买单 , 不确定太大 。

更多精彩内容 , 关注钛媒体微信号(ID:taimeiti) , 或者下载钛媒体App

经验总结扩展阅读

- 女神“宽胯”的鲨鱼裤美女,擅长打造优雅靓丽风,魅力无穷

- 计划真为难江疏影了,跟84斤的佟丽娅同框,腰勒的衣服全是褶子

- 氧化人到多少岁开始有老年斑?可能和你想的不一样,早知早好

- 下巴伊人小课堂 | 护肤:人人都有的“面霜”,怎么用才有效?

- 差不多8年过去了,《爸爸去哪儿》的孩子们已经长大,你还能认出几个?

- 穿衣搭配 辛芷蕾“野味儿”发型太阴森、好诡异?剪成高晓松真的只怪你。

- 画质她画着早已过时的非主流烟熏妆,却让这期杂志脱销了…

- 人体宝宝护肤品提到的角鲨烯,居然这么神奇?!

- 棕色童瑶的私服搭配挺“普通”,棕色大衣配贝雷帽简约大气,挺显气质

- 什么发色分享:5款高级的蓝色发色,你喜欢哪款?