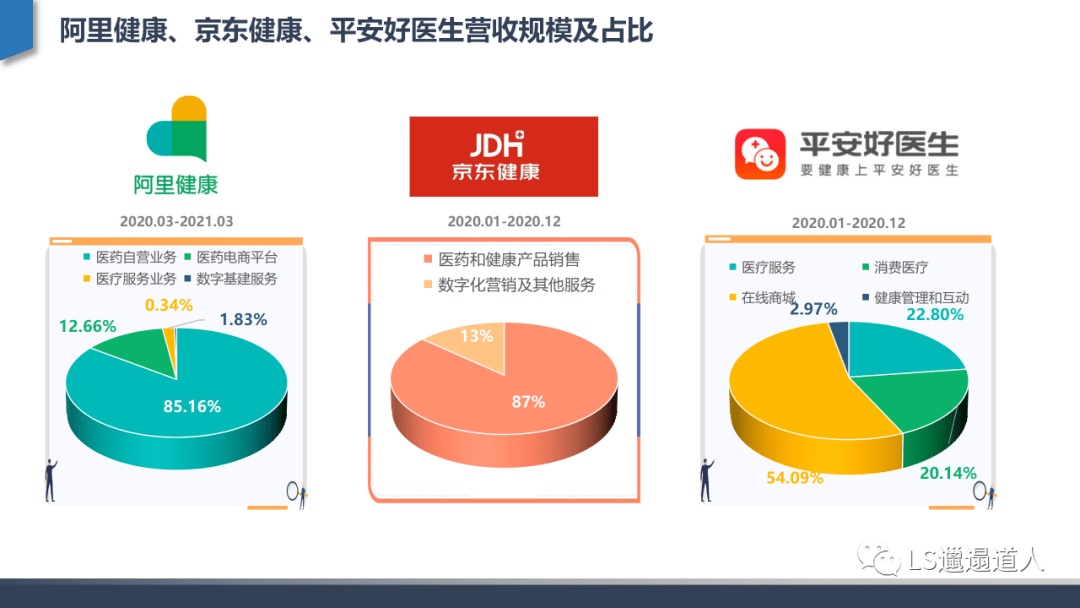

3.2目前以阿里健康、京东健康、平安好医生营收规模最大

目前几种模式里 , 以互联网诊疗--医药电商板块的企业营收规模最大 , 其次在线咨询平台、远程医疗、互联网医院差距不大 , 根据对应经营主体的经营管理能力有关 。

文章图片

①阿里健康:营收155.18亿 , 医药电商业务占比97.82%

医药电商自营业务销售额132.16亿 , 医药电商业务19.65亿 , 共计 , 151.81亿 , 占比97.82%;医疗服务、数字基建业务共计3.36亿 , 占比2.18%;

②京东健康:营收194亿 , 医药和电商业务占比86.6%

京东健康业务是完全自营 , 使用京东供应链 , 医药和电商产品销售168亿 , 占比86.6%;依靠京东的用户规模、供应链、资源优势快速发展 。

③平安好医生:68.66亿 , 消费医疗和在线商城占比74.13%

用户规模3.728亿人 , 日均咨询量90万 , 全年营收68.66亿 。 “平安集团到底给平安好医生贡献了多少营收?”2018年 , 包括平安寿险、平安产险、平安健康险等在内的关联方 , 购买平安好医生的产品和服务总计金额是12.84亿元 , 而在2019年年报中 , 这一购买额达到22.48亿元 。

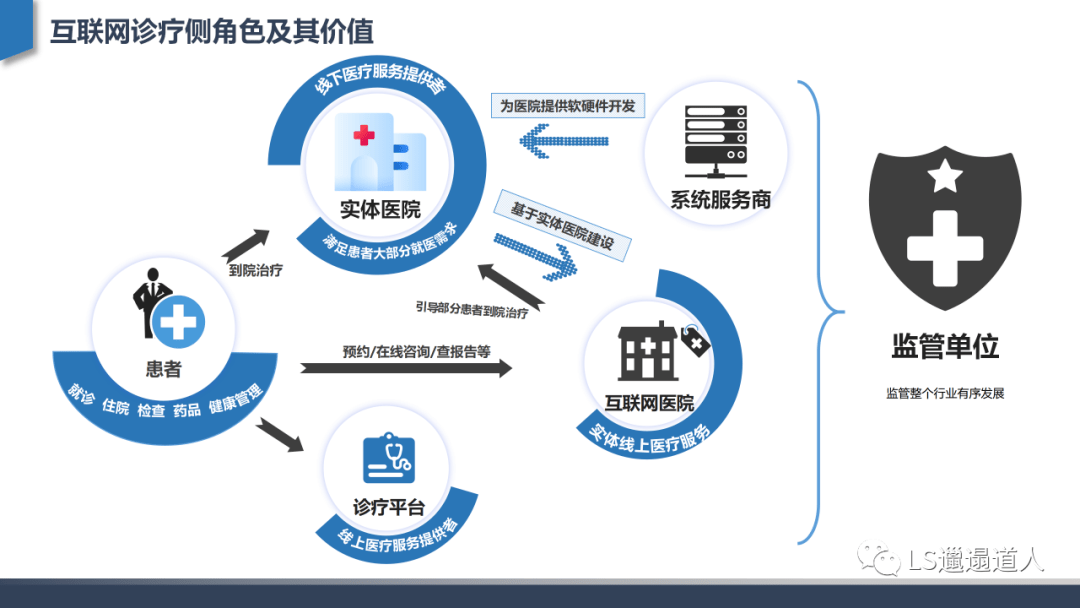

4.互联网诊疗侧角色及其价值

互联网医疗诊疗侧的行业 , 由以下角色构建整个完整的行业链条 , 就像一个生态系统一样 , 环环相扣、相互影响;

文章图片

①用户:患者及其家属 , 就诊、住院、药品、健康管理等核心基础需求来源;

②实体医院:线下医疗服务提供者;

③诊疗平台:线上医疗服务提供者 , 提供在线咨询、预约、卖药等服务 , 例如微医、微脉、好大夫、平安好医生、阿里健康等;

④系统供应商:为医院提供软硬件开发 , 基于医院的需求进行研发配置 , 例如创业惠康、卫宁健康、卓建科技等;

⑤互联网医院:实体医院和系统供应基于实体医疗建立的医疗服务平台 , 服务于用户;

⑥监管单位:政府单位 , 卫健委等 , 拨款建设互联网医院 , 监管整个行业有序发展 , 服务老百姓;

5.模糊的边界 , 容易越线竞争的格局

互联网诊疗、互联网医院里、远程医疗 , 在不同领域里都会有不同的医院、公司在做业务的尝试 。 但是 , 这样的分类并不确切 。 因为 , 在政府、医院关系到位的情况下 , 具备研发能力的微医、微脉能够自行研发互联网医院和远程医疗的功能 。 在确认亏损可控可接受的情况下 , 卫宁健康、卓建科技也能够做成平台型 。

一切基于企业自身的评估 , 医院由于大部分是公立医院 , 基本无自行实验的可能性 , 少量公司合营和私立大型医院 , 会去做这块的尝试 , 但是 , 基本高投入高风险较低回报率 。

从项目来看 , 只要互联网医院、远程医疗在医院落地后 , 基本不会被替换 , 替换的成本极大;互联网诊疗平台可选择性很多 , 线上服务仅占医疗行业整体非常小的一部分 。

文章图片

医疗的信息化建设 , 是一个医院长期的过程 , 长期以来在医疗领域关联比较大的IT公司、医疗创业企业、SaaS供应商、医药电商等入局者 , 一直在政策的引导下摸索 , 寻找最适合的商业模式;医院也在国家的政策辅助和引导下不断地进行医院信息化建设 , 进行智慧医院等各项评级 , 强化院内经营管理、医护人员管理、病患管理、科室管理等 。

经验总结扩展阅读

- 分析面部美学分析一下,为何一些演员扮演古装会变丑

- 活动网店高成交率高的逻辑揭露:产品图作用+分析

- 分析安徽美术艺考:校考遇到色彩头像想要拿高分,学会从这几个角度分析!

- 泰妆 彩妆师分析「五官量感」适合妆容风格,找出你的完美妆容

- 分析彻底清洁毛孔的10个明智做法

- 底妆 彩妆师分析「五官量感」适合妆容风格,找出你的完美妆容

- 分析彩妆师分析「五官量感」适合妆容风格,找出你的完美妆容

- 分析韩国魅力女神朴信惠,她的颜值到底有多高?

- 因为宋慧乔的抗衰脸面部分析启示录。

- 香精 秋冬季宝宝面霜如何选,8款主流产品逐个分析