企业收到手续费属于本单位的收入,应该单独核算,财政部会计司 《关于2018年度一般企业财务报表格式有关问题的解读》中明确 , 个税手续费返还应该计入报表“其他收益”项目 。

文章插图

举个栗子:A公司为增值税一般纳税人,2023年收到个税手续费返还5万元 。则相应的会计分录如下:

(1)收到返还手续费时:

借:银行存款 50000

贷:其他收益 47169.81 (小规模纳税人按照3%征收率)

应交税费-应交增值税(销项税额) 2830.19

(2)支出时根据不同用途做分录,如奖励给财务部办税员10000元:

借:应付职工薪酬 10000

贷:银行存款 10000

用于日常支出的,计入相关费用即可 。

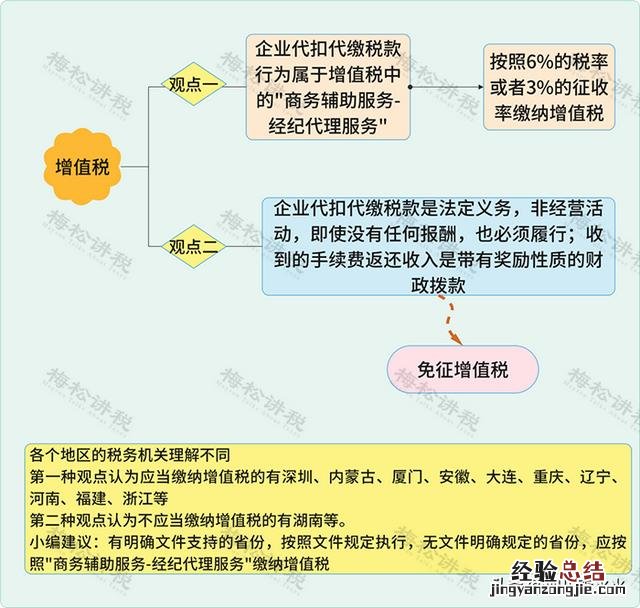

当然 , 对于是否缴纳增值税,存在一定的争议:

【关于个税的账务处理流程 收到个税返还手续费怎么做账】

文章插图