原料|智氪|李佳琦带货的华熙生物,为什么不值得买?( 八 )

表5:华熙护肤品的产品矩阵 资料来源:华熙生物官网 , 36氪整理

未来在品牌营销的持续刺激下 , 核心品牌品牌力有望提升 , 在核心品牌达到一定规模体量后 , 将发挥对其他品牌的带动作用 。

同时 , 随着核心品牌的不断稳定 , 公司也会有更多的经验和能力对其他成长性较好的品牌加大投入倾斜力度 , 不断完善公司在功能性护肤和周边领域的品牌布局 , 形成多品牌协同发展 , 对整体营收产生1+1>2的效果 。

基于以上两点考虑 , 我们认为 , 未来3-5年 , 华熙生物的功能性护肤业务仍然有望维持高速的扩张趋势 。

但由于功能性护肤的营收规模已经超过10亿人民币 , 在高基数的影响下 , 未来同比增速可能会略有放缓 。

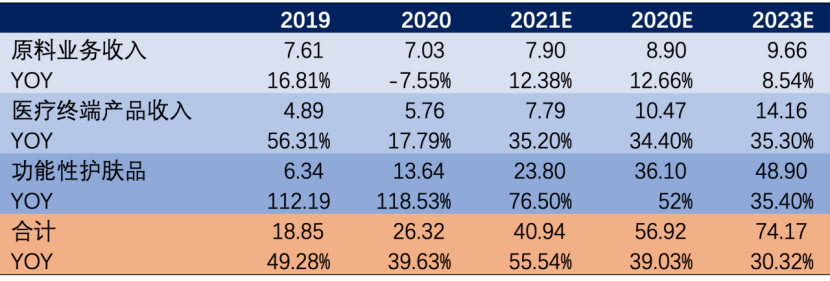

估值方面 , 我们预测未来3年华熙整体和各业务的收入及增速见下表:

文章图片

表6:华熙生物未来三年盈利预测 资料来源:wind , 36氪整理

基于如上数据 , 再参考华熙的近年来的净利润水平 , 以及业务布局方向 , 我们预测华熙未来三年的归母净利润分别为8.85亿元、13.09亿元、17.81亿元 , 对应的同比增速则分别为37%、48%、36% 。

因此 , 对应公司未来三年的估值(PE)分别为165x、112x和82x 。 所以 , 公司目前超过200倍的估值明显被高估 , 甚至相当的不理性 。

在当下的医美风潮下 , 医美相关的标的几乎都是估值高位 , 行业前景好 , 市场的预期高可以理解 , 但是如此估值下的安全边际 , 投资者一定要重视起来 。

经验总结扩展阅读

- 兰蔻好张馨予晒的“续命”面霜,价格便宜不输大牌,李佳琦:比兰蔻好用

- 眼霜 屈臣氏一“平价”眼霜,却因价低受到轻视,李佳琦一晒就抢光了

- 红薯 最近金晨随手晒的一款平价洁面皂,李佳琦也多次力荐,痘痘黑头全没了!

- 原料发挥第四代生物活性化妆品优势,拾妆护肤品沉下心做产品

- 原料精准护肤才是王道,拾妆vogcute帮助求美者“化繁为简”

- 原料护肤成分辅酶Q10,究竟有多神奇Binking告诉你?

- 欧莱雅 21年“空瓶”好物排行榜:OLAY成榜首,李佳琪欧莱雅不受“待见”

- 原料品牌又一项“成本”增加了!

- 口红 当口红不再流行:柜姐工资打5折,李佳琦直播间口红含量低于1%

- 李佳琦 ?居家健身减肥,买划船机值不值?