原料|智氪|李佳琦带货的华熙生物,为什么不值得买?( 四 )

行业层面 , 目前高端玻尿酸产品的盈利能力远强于中低端产品 。 根据Frost & Sullivan数据 , 2019年时 , 美国艾尔建的高端玻尿酸销售量远不及华熙 , 但同期销售额却明显高于华熙 。

再看华熙注射类玻尿酸医美产品的市场定位 , 润百颜是典型的低端入门级 , 而润致则是进阶款 。

根据目前的行业趋势 , 相比于低端走量的润百颜 , 未来业务收入的增长动能 , 还要看定位更高端润致系列 。

在高端化的行业趋势下 , 未来新出的高端产品都将放在润致品牌下 。 产品矩阵逐步丰富同时 , 医疗器械牌照所具有的一定排他性 , 也是润致品牌发展的关键看点 。

其中 , 润致品牌下的润致娃娃针已于2020年获批上市 , 是目前市面上唯一获批的针对面部、额部的水光类三类医疗器械产品 。

除了牌照优势外 , 华熙润致娃娃针在产品力上颇为出众 , 主要在锁水、补水、修复皮肤张力等方面表现优异 , 而且在使用周期上也是长效产品 , 这都有利于提高消费者的复购率 , 并形成用户黏性 。

从行业趋势来看 , 国产玻尿酸医美产品逐步走向高端是必然过程 , 华熙通过润致布局中高端品符合历史潮流 。

但需要注意的是 , 国产中高端玻尿酸医美产品的崛起会有一个漫长的征程 , 离不开长期的学术推广 。 华熙的润致品牌于2018年推出 , 相对较新 , 未来的好预期能否兑现在业绩上 , 还需要进一步跟踪验证 。

总的来看 , 在过去的几年间 , 华熙的医疗终端业务维持了较高的增速 , 尤其是2018、2019两年间的收入增速都超过了50% 。

2020年 , 该业务的收入增速骤降至18% , 主要也是受到了疫情的影响 。 随着医美需求的保持旺盛 , 今年该业务预计还将维持高增长 。

同时 , 随着我国社会老龄化的加剧 , 骨科、眼科相关器械、药品的增长会更加明显 。 因此 , 华熙的骨科、眼科等临床用玻尿酸产品 , 预计也将维持高增速 , 助力公司业绩增长 。

功能性护肤品:公司营收扩张的主要引擎

近年来 , 随着人均可支配收入的增长以及新一代消费者的崛起 , 我国护肤品市场呈现出全新的发展特点 。

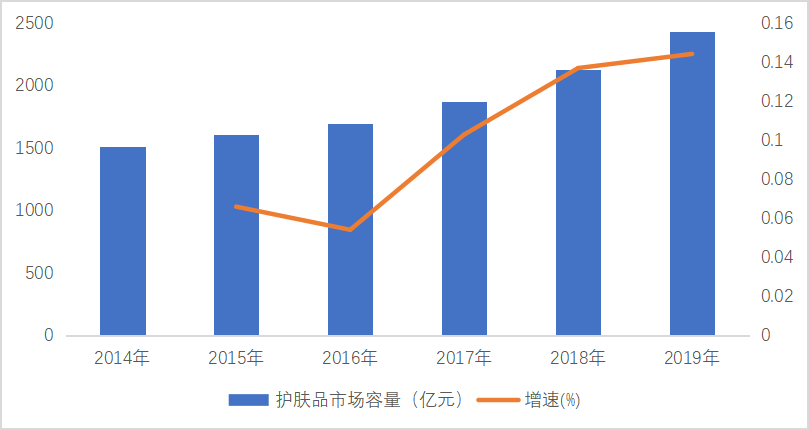

一方面 , 受益于消费需求的提升 , 中国护肤品市场整体进入高速增长通道 。 2019年 , 我国护肤品市场容量达到2427.5亿元 , 同比增速14.4% , 占整体化妆品市场的比例超过50% 。

文章图片

图5:我国护肤品市场规模及增速 资料来源:Euromonitor , 36氪整理

另一方面 , 受益于新一代消费者文化自信和民族认同感的提升 , 近年来国货购买热情持续高涨 , 为国产护肤品牌创造了前所未有的发展热土 。

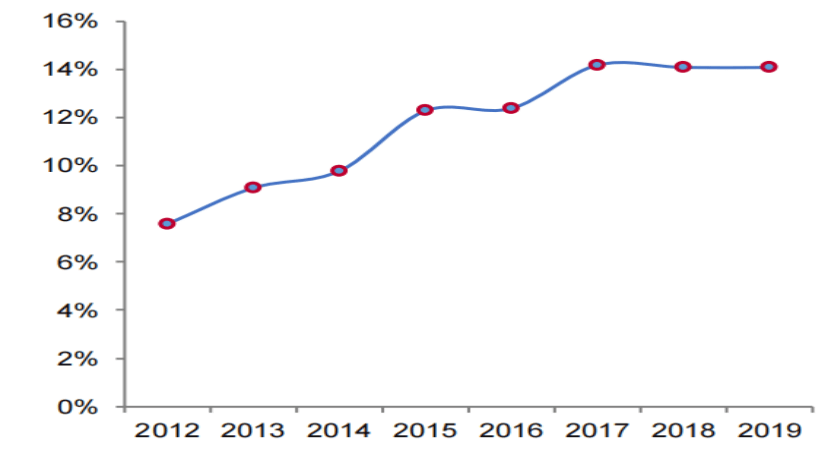

2019年 , 国产化妆品品牌CR20的市占率从2012年的8%提升至14% , 国产品牌的认同度不断提升 。

文章图片

图6:国产化妆品品牌市占率不断提升 资料来源:华安证券 , 36氪整理

此外 , 在新一代消费者消费理念变迁的影响下 , 化妆品的功效化成为行业不可逆转的趋势 , 为功能性护肤品的扩张提供了可能 。

根据前瞻产业研究院的数据 , 国内功能性化妆品市场规模从 2010 年的 110 亿元增长至 2019年的 625 亿元 , 10年间的CAGR 高达28.2% 。

但对标欧美发达市场 , 我国功能性护肤品占化妆品总市场的比重仅为 20% , 远低于欧美国家的62% , 这意味着未来我国功能性护肤品仍有着近2倍的成长空间 。

在巨大的行业红利推动下 , 2018年开始 , 华熙生物加快了在C端功能性护肤品领域的布局速度 。

经验总结扩展阅读

- 兰蔻好张馨予晒的“续命”面霜,价格便宜不输大牌,李佳琦:比兰蔻好用

- 眼霜 屈臣氏一“平价”眼霜,却因价低受到轻视,李佳琦一晒就抢光了

- 红薯 最近金晨随手晒的一款平价洁面皂,李佳琦也多次力荐,痘痘黑头全没了!

- 原料发挥第四代生物活性化妆品优势,拾妆护肤品沉下心做产品

- 原料精准护肤才是王道,拾妆vogcute帮助求美者“化繁为简”

- 原料护肤成分辅酶Q10,究竟有多神奇Binking告诉你?

- 欧莱雅 21年“空瓶”好物排行榜:OLAY成榜首,李佳琪欧莱雅不受“待见”

- 原料品牌又一项“成本”增加了!

- 口红 当口红不再流行:柜姐工资打5折,李佳琦直播间口红含量低于1%

- 李佳琦 ?居家健身减肥,买划船机值不值?