原料|智氪|李佳琦带货的华熙生物,为什么不值得买?( 七 )

文章图片

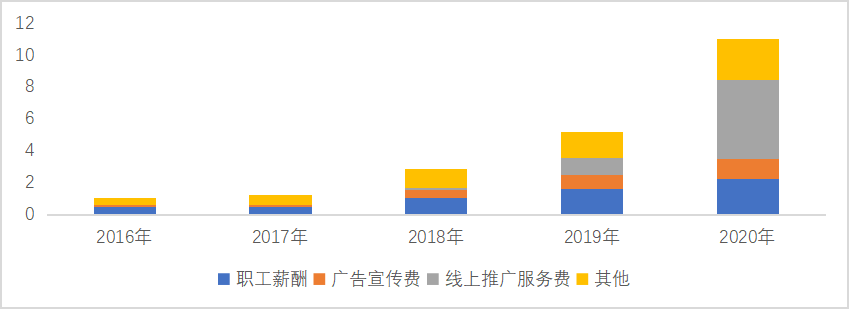

图9:华熙生物营销费用分布和增长情况 资料来源:wind , 36氪整理

除此之外 , 子品牌不够饱满的品牌形象 , 也是华熙生物有待解决的一个问题 。 虽然华熙生物在各子品牌上使用的专利技术、核心成分以及品牌定位完全不同 , 但从消费者的实际体验来看 , 润百颜、夸迪等子品牌存在一定的同质化问题 。

这种同质化不仅体现在各品牌都有相当比例的次抛原液产品占比 , 容易混淆消费者对品牌定位的印象 。

而且现阶段子品牌在营销推广、消费者认知上都需要依靠华熙生物的专业资质为背书 , 子品牌自身的影响力并未带动公司品牌价值的提升 。

这也就意味着 , 目前华熙生物自身子品牌定位和消费者印象出现了偏差 , 子品牌之间的差异化定位并不明显 , 存在一定程度的同质化问题 。

而同质化背后则意味着子品牌之间有可能会出现内部竞争的问题 , 从而影响到品牌矩阵的协同发展 , 对功能性护肤品整体业绩产生负面影响 。

现阶段华熙生物值不值得买?

从产业逻辑上 , 无论是对医美的需求 , 还是对化妆品的需求 , 亦或是对眼科、骨科器械的需求 , 都昭示出华熙生物的好前景 。

分业务来看 , 华熙的玻尿酸原料药的关键限制因素是产能 , 产能决定了增长的上限 。 因此 , 当收购+自建产能释放后 , 业务规模会明显上一个台阶 , 收入增速亦会出现明显提速 。

但是 , 附加值极高的医用级玻尿酸原料药的占比预计不会大幅提高 , 预计未来释放的新产能还是以化妆品级和食品级为主 。

同时 , 当产能大规模释放后 , 市场竞争亦会加剧 , 因此会部分负向对冲产能释放带来的业绩增长 。

再看医疗终端 , 随着疫情影响的逐步散去 , 需求回补是一大利好 。 另一利多因素 , 是公司布局的润致系列中高端玻尿酸注射类医美产品 , 符合行业大势 。

所以 , 结合上述两大利多因素 , 今年医疗终端业务的收入增速预计会较2020年有明显的提高 。

但是 , 国内低端玻尿酸医美产品的价格战带来的利空也需要关注 , 华熙入门级的润百颜系列产品能否守住市场份额 , 是该业务恢复高增长的前提 。

对于华熙目前的重中之重 , 功能性护肤品板块的增长看点主要集中在品类的扩充、多品牌的协同效应和品牌力提升带来的品牌溢价能力 。

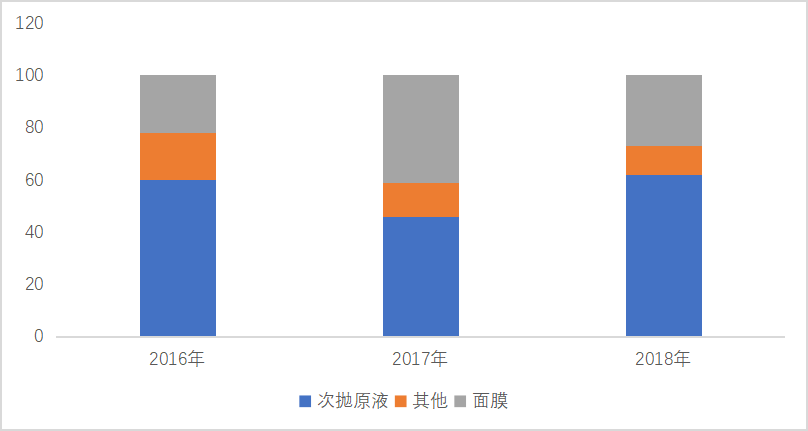

1. 品类扩充:目前公司核心产品次抛精华原液收入占整个化妆品收入的60%以上 , 品类营收集中度较高 。

未来在核心产品传播较为充分、复购率较高的基础上 , 预计公司会不断丰富旗下水乳霜、面膜、眼部精华等品类的拓展 。

参考海外功能性护肤品牌企业的战略布局 , 未来华熙生物有望在品类上呈现出大单品+多个基本款+季节性新品的品类结构 , 从而带动整体品牌营收规模的进一步增长 。

文章图片

图10:华熙生物护肤品业务结构 资料来源:wind , 36氪整理

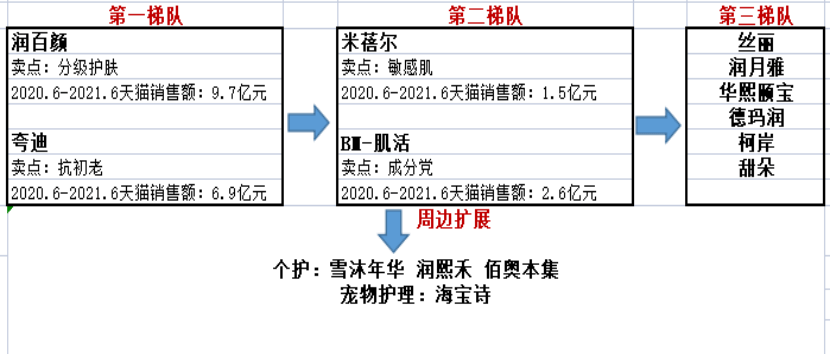

2. 多品牌协同发展:当前公司主要发力点集中于核心品牌 , 形成了以润百颜、夸迪为第一梯队 , 米蓓尔、BM-肌活为第二梯队的品牌布局 。

但如前文所述 , 在护肤品领域华熙生物目前仍然储备有包括润月雅、德玛润等多个护肤品品牌 , 同时也在向周边的个护、母婴、宠物等更广泛的领域延伸 。

文章图片

经验总结扩展阅读

- 兰蔻好张馨予晒的“续命”面霜,价格便宜不输大牌,李佳琦:比兰蔻好用

- 眼霜 屈臣氏一“平价”眼霜,却因价低受到轻视,李佳琦一晒就抢光了

- 红薯 最近金晨随手晒的一款平价洁面皂,李佳琦也多次力荐,痘痘黑头全没了!

- 原料发挥第四代生物活性化妆品优势,拾妆护肤品沉下心做产品

- 原料精准护肤才是王道,拾妆vogcute帮助求美者“化繁为简”

- 原料护肤成分辅酶Q10,究竟有多神奇Binking告诉你?

- 欧莱雅 21年“空瓶”好物排行榜:OLAY成榜首,李佳琪欧莱雅不受“待见”

- 原料品牌又一项“成本”增加了!

- 口红 当口红不再流行:柜姐工资打5折,李佳琦直播间口红含量低于1%

- 李佳琦 ?居家健身减肥,买划船机值不值?