原料|智氪|李佳琦带货的华熙生物,为什么不值得买?( 六 )

文章图片

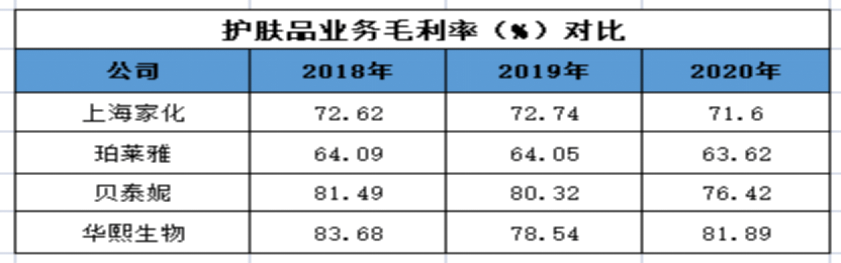

表3:华熙生物与可比企业护肤品业务的毛利率对比 资料来源:wind , 36氪整理

最后 , 先进技术提升产品力 , 打造差异化竞争基石 。 近年来 , 华熙生物持续进行研发投入 , 以保持技术上的领先性 。 2020年公司研发费用达到1.41 亿元 , 同比增速50.4% 。

在超强的研发投入支持下 , 截至2020年底 , 公司累计申请专利341 项(含发明专利 289 项) , 其中已获授权专利 85 项(含中国发明专利 45 项 , 国外发明专利 4 项) , 形成了以细菌发酵技术平台和梯度3D交联技术平台为核心的研发体系 。

在强大的研发技术支撑下 , 功能性护肤品从原料、科技技术、生产工艺、配方体系等多个维度持续提升 , 保证了旗下产品在功效性、安全性、使用体验、便携性等多方面的产品竞争力 , 助力公司护肤产品与竞品形成了差异化的竞争格局 。

文章图片

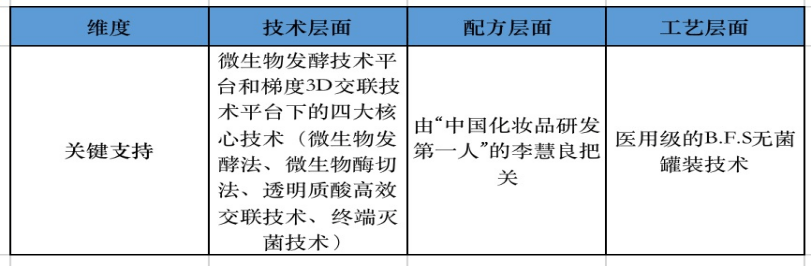

表4:华熙生物关键技术在功能性护肤品板块的应用 资料来源:华熙生物官网 , 36氪整理

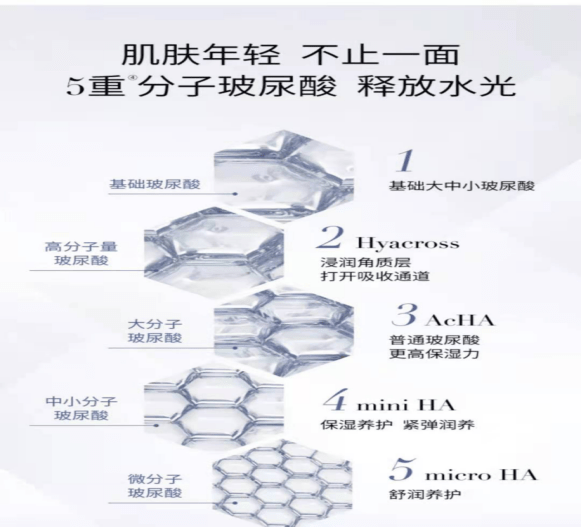

以夸迪5D玻尿酸为例 , 5D玻尿酸实质上是多种专利的组合 , 由基础玻尿酸+高分子量玻尿酸+大分子量玻尿酸+中小分子量玻尿酸+寡聚玻尿酸共同组成 。 通过不同分子量大小的玻尿酸组合 , 有效提升透皮吸收率 , 更好的针对肌肤不同层级实现补水、锁水、保湿、抗老等多重功效 。

文章图片

图8:5D玻尿酸图解 资料来源:夸迪天猫官方旗舰店 , 36氪整理

而5D玻尿酸最关键的技术正是华熙生物自主研发的酶切法工艺 , 通过该工艺可以制备出不同分子量的玻尿酸 , 并加以组合 。

受益于研发和技术带来的产品力提升 , 功能性护肤品核心品牌的用户粘性和复购率均处于较高水平 。

根据青眼数据 , 米蓓尔品牌整体复购率在30%以上;而据天猫数据 , 润百颜品牌整体复购率在40%-60%之间 。

较高用户粘性和复购率有利于功能护肤品业务营收规模的持续增长 , 同样也预示着用户的复购有望为未来营销费用的缩减提供空间 。

然而在一切欣欣向荣的背后 , 我们也应该意识到目前华熙生物在功能性护肤品领域仍面临一些问题 , 如果后期处理不善 , 很可能会影响到整个板块的持续发展 。

在护肤品业务跨过10亿的营收门槛后 , 意味着单纯依赖渠道和爆品的战略对公司护肤品业绩扩张的促进作用在持续衰减 。

未来如何有效提升品牌溢价 , 保持用户粘性 , 增强用户复购是功能性护肤品业绩持续扩张的关键所在 。

鉴于此 , 2020年 , 华熙生物进入品牌建设元年,通过直播带货、微博话题、IP联名、KOL推荐等多种新型营销手段 , 不断强化用户品牌认知 , 抢占消费者心智 , 助力于品牌力的提升 。

受益于品牌营销的推动 , 功能性护肤板块的增长立竿见影 , 2020年营收增速高达118% , 营收贡献超越原料成为华熙生物最主要的收入来源 。

但与此同时 , 品牌建设也意味着营销费用的持续高增 , 2016-2020年华熙生物的销售费用从1亿元扩张至11亿元 , CAGR为70% 。

其中 , 用于广告宣传和线上服务推广的费用的CAGR更是高达91%和389% 。 而受费用增长的拖累 , 公司2020年净利润同比增速从38%缩减至10% 。

展望未来 , 随着品牌建设的持续投入 , 预计短期内 , 公司这种增收不增利的情况大概率仍会持续 。

经验总结扩展阅读

- 兰蔻好张馨予晒的“续命”面霜,价格便宜不输大牌,李佳琦:比兰蔻好用

- 眼霜 屈臣氏一“平价”眼霜,却因价低受到轻视,李佳琦一晒就抢光了

- 红薯 最近金晨随手晒的一款平价洁面皂,李佳琦也多次力荐,痘痘黑头全没了!

- 原料发挥第四代生物活性化妆品优势,拾妆护肤品沉下心做产品

- 原料精准护肤才是王道,拾妆vogcute帮助求美者“化繁为简”

- 原料护肤成分辅酶Q10,究竟有多神奇Binking告诉你?

- 欧莱雅 21年“空瓶”好物排行榜:OLAY成榜首,李佳琪欧莱雅不受“待见”

- 原料品牌又一项“成本”增加了!

- 口红 当口红不再流行:柜姐工资打5折,李佳琦直播间口红含量低于1%

- 李佳琦 ?居家健身减肥,买划船机值不值?