最近几天,几张新能源汽车最新保险报价的图片 , 引发了关注潮,除了汽车行业从业者外 , 许多网友,甚至电哥身边的朋友都来咨询事情的真实性,对此,电哥当然也十分关注 。

文章插图

网上流传的图片分别有几张 , 但大概意思都表达了在2021年12月27日后,多款电动车保险费率发生变化,绝大部分费率都有明显提升,有部分截图更是夸张地显示,27日前后保险费率涨幅达100%以上 。

另外,我们还从一张网络流传的特斯拉车主发布的保险费率变化图看到,在12月23日收到一份保险报价单,单上显示,新车总保费为8278.26元,而在稍后27日收到的报价单上 , 总保费升至了13952.52元 , 车损部分费率更是翻了一倍不止 。

【为什么汽车报了保险就涨了 汽车保险费用计算】

文章插图

与这相关的图片还有许多,但电哥就奇怪了 , 虽然此前已经收到中保协即将针对新能源车险改革的消息 , 试行版的新能源汽车商业保险专属条款也已出台 。但落到实处一夜保费变化这么大,究竟是什么原因?电哥第一时间整理资料,并咨询相关人士和且到实地探访,为大家一探究竟 。

贵了?贵了!

网上流传的一张电动车车险新政下,一份《新能源品牌新车新旧条款标费对比表》引爆网络,针对这件事,电哥咨询了在汽车保险专业人士 。

汽车保险专业人士1:是的,新能源汽车保险在27号之后出单的基本都有不同程度的涨幅,但表格内的涨幅不太准确,具体涨幅需要根据车型 , 实际办理后才能计算 。

汽车保险专业人士2:最近是涨价了,涨得不少,如果你要买新能源车险的话,建议再晚点买,感觉价格还有浮动,但具体贵了多少,不好说 。

总结来说 , 都没有得到满意答案 , 汽车保险从业者对此次调价的消息处理还是相当谨慎,都没有给到太具体的回复,基本都是一问三不知的情况 。为此,我们找来了万能的网友,对比了一波涨价前后实际的保单费率变化 。

文章插图

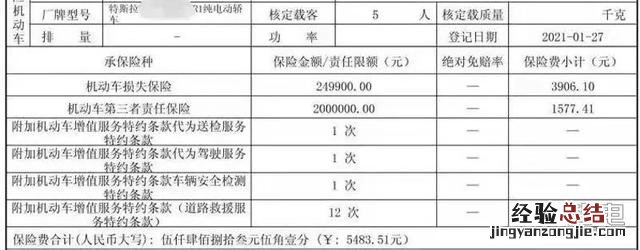

27日前报价

据这位网友介绍,在27号以前他的特斯拉Model 3已经进入续保期,但根据他的经验 , 过一段时间再进行续保可能能获得更高的折扣 。时间来到27号 , 当他的保险顾问告诉他他的续保价格从5483.51元(车险+第三者)涨到了8779.32元(车险+第三者),涨幅高达3000多元时 , 他破防了,车损险和第三者保险费均有上涨 。

文章插图

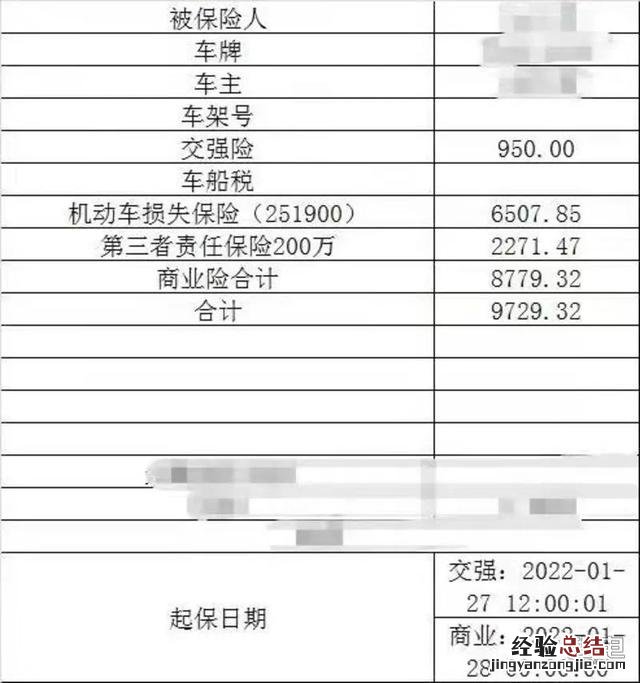

27日后报价

看完这个故事之后,电哥确实心疼了他几秒钟的时间 , 但较真的电哥心想,这里有可能是折扣差价出了问题,而且毕竟也不是新车了,价格有所浮动说不定也正常,所以电哥驱车前往特斯拉交付中心 , 来看看新车的保险费用情况 。

文章插图

咨询现场的保险顾问获得的回复是 , 新车保险费在27号后确实有不同幅度涨幅,具体涨幅和车价相关,最低配的Model 3(后轮驱动版)大概涨了1千多元,但如果你购买的是高配高性能版的话,涨幅大概在几千元的样子 。另外 , 新政下的附加险,如附加自用充电桩责任保险等都已可以购买,价格不贵,小几百元的样子 。

电哥在现场也采访一些车主 , 其中一位后轮驱动版Model 3车主表示 , 他的保险费7000多元(第三者200万元),现在报价大概是8000多的水平,和保险顾问给到的回复基本吻合 。

文章插图

而令电哥惊讶的是,一位长续航全轮驱动版Model Y的车主,12月29日当天的保险报价 , 100万第三者保险费为15837.26元(含交强险),不和27号前的同款车型对比,与同价位的燃油车相比 , 保险费用也贵了大几千元 。

为何涨价

针对此次涨价,电哥总结归纳了各种数据,分析了此次涨价的原因,有以下几个因素:

电动车理赔率和理赔金额过高

从保险业内人士口中 , 我们得知,此次新能源专属保险新增了非车辆本身的物品和财产损失,以至于保险业需要重新对各品牌、各车型进行重新的评估定价,说白了就是以前的油车和电车统一标准定价并不合理 。

文章插图

而根据此前数据显示,部分电动汽车品牌的理赔率和理赔金额过高 , 导致了此次重新评估定价后,针对部分品牌车型进行保险费涨价决定,以特斯拉车型为例 , 保费与赔付金额比例达1:1.4(非官方数据),就说保险费的钱都不够赔,此次大幅涨价主要针对此类理赔率和理赔金额过高车型 。

保险公司利润下滑

在我们常识认知范围内,保险公司就是一堆会“印钞票”的企业,在汽车保有量持续增长的当下,保险公司应该很能赚钱 。但事实与想象并不吻合,我们翻看几个大车险品牌的财报,像平安保险和太平洋保险这类品牌在2021年均录得汽车保险业务收入下滑的数据 。

文章插图

来源于:中国平安2021年年中财报

保险责任范围扩大

除了一些涨幅比较大的车型和品牌之外,还有部分电动车在新政前后保费“收获”小幅涨幅主要是由于新政策之下,电动车专属保险的责任范围更大了 。为了适应新能源车的特点 , 不仅考虑到新能源车存在的自燃风险,还考虑到“三电”(即电池、电机和电控)的损坏风险 。相比传统车险的使用过程,新能源汽车专属条款的主险责任 , 还增加了充电过程 。简单来说 , 需要“保”的范围大了,保费在合理范围内上涨也在情理之中 。

专属保险到底变了啥?

这轮保险费用变化,其实从几个月前已经开始酝酿 , 在8月4日时,中保协已经发布一则《新能源汽车商业保险专属条款》2021版征求意见稿 , 内容关于新能源汽车保险新标准讨论 。12月14日,中保险发布《中国保险行业协会新能源汽车商业保险专属条款(试行)》,具体内容与征求意见稿相比变化不大 。我们再来复习一下专属条款的重点内容 。

1.专属条款对象

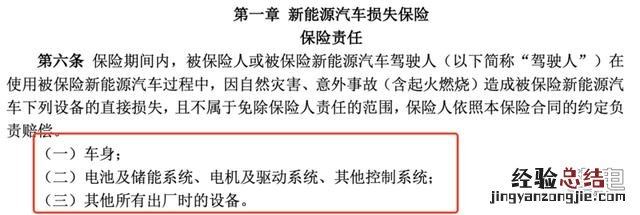

本次条款加强了专属条款新能源汽车定义 , 新能源汽车指采用新型动力系统,完全或者主要依靠新型能源驱动的汽车 , 包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池汽车等 。汽车类型方面涵盖小客车和货车,但像大型挂车或者特种车辆则不计入内 。另外,专属条款的主险责任,明确指出包含车身、电池及储能系统、电机及驱动系统、其他控制系统以及其他所有出厂时的设备 。

文章插图

这里还需要解释一点,目前有部分消费者选择“车电分离”的形式购买新能源车 , 此时消费者是电池的租用方而非所有方,但本次下发的专属条款里并没有提到这一点 , 但相信随着未来车电分离购买方案的普及,应该也会增加对应的说明或者相应的险种 。

2.新增5种附加险

新增附加险:

(1)附加外部电网故障损失险

因外部电网故障,导致被保险新能源汽车直接损失,且不属于免除保险人责任范围,保险人依照本保险合同约定负责赔偿 。

简单来说:除了责任免除的情况,由外部电网发生故障造成的电动车自燃等情况 , 保险公司赔了,就算是救援费用保险公司也赔,属于推荐新能源车必买附加险 。

文章插图

(2)附加自用充电桩损失保险

保险单载明地址的 , 被保险人的符合充电设备技术条件、安装标准的自用充电桩,因自然灾害、意外事故、被盗窃或遭他人损坏导致的充电桩自身损失 , 保险人在保险单载明的本附加险的保险金额内,按照实际损失计算赔偿 。

简单来说:相当于给自家(公司)自用的充电桩上保险 , 再也不怕被熊孩子或者其他路人弄坏你的充电桩了 。

(3)附加自用充电桩责任保险

保险期间内,保险单载明地址的 , 被保险人的符合充电设备技术条件、安装标准的自用充电桩造成第三者人身伤亡或财产损失,依法应由被保险人承担的损害赔偿责任,保险人负责赔偿 。

简单来说:就是如果你的自用充电桩造成第三者伤害,比方说漏电造成伤亡,自燃造成其他车烧了等,保险可以替你赔偿 。

文章插图

(4)附加智能辅助驾驶软件损失补偿险

保险期间内,因发生主险责任范围内的事故,导致被保险新能源汽车全部损失,造成智能辅助驾驶软件无法使用 , 保险人在保险单载明的本附加险的保险金额内计算赔偿 。

简单来说:车损发生后,除了硬件恢复以外 , 购买本补偿险后,保险公司赔偿你恢复软件功能费用,额 , 就目前来看,这险种用处不大,可能是比较前瞻性的险种吧 。

(5)附加火灾事故限额翻倍险 ( 第三者责任险的附加险)

保险期间内,被保险人或其允许的驾驶人在使用被保险新能源汽车的过程中,因起火燃烧致使第三者遭受人身伤亡或财产直接损毁,依法应当对第三者承担的损害赔偿责任,且不属于免除保险人责任范围的,被保险新能源汽车第三者责任保险所适用的责任限额在保险单载明的基础上翻倍 。

简单来说:第三者责任险的火灾事故升级版 , 如果发生像此前地库自燃,连续波及车库内多辆豪车的情况,如果你有选择多倍的保险,或许能在那时帮上忙 。

文章插图

比如这样的情况

3.删除1个条款,修订1个条款

删除:附加发动机进水损坏除外特约条款

原条款:在使用过程中,因发动机进水后导致的发动机的直接损毁,保险人不负责赔偿 。

简单来说:反正现在只要知道新能源车涉水导致事故 , 是在赔偿范围内就就好了 。

文章插图

修订:附加机动车增值服务特约条款

本特约条款包括道路救援服务特约条款、车辆安全检测特约条款、代为驾驶服务特约条款、代为送检服务特约条款共四个独立的特约条款,投保人可以选择投保全部特约条款,也可以选择投保其中部分特约条款 。保险人依照保险合同的约定 , 按照承保特约条款分别提供增值服务 。

车企自营保险可期?

保险价格上调,对于部分奔着低用车成本选择电动车的用户来说,会造成一定的负担,一年多花的钱真的可能需要多加好几箱油才能补得回来 。而且对于最新的保险政策,几乎把大部分主要部件都算在承包范围内,可选择空间不大,这又是否会是车企的一次机会?自营保险不考虑一下?

文章插图

其实说到这个自营保险,早在两年前,特斯拉已经在美国本土宣布推出该项业务,从加州开始向全美普及,特斯拉还对外宣称,它的保险价格“比竞争对手便宜30%” 。而在今年10月份马斯克在德克萨斯州超级工厂举行的2021年股东大会上透露,特斯拉的内部保险计划将于不久后正式上线 。

文章插图

有意思的是,马斯克狠下心来要做这项业务,也是由于此前曾与汽车保险提供商AAA发生了争执 。AAA表示,基于美国公路损失数据研究所(Highway Loss Data Institute)和其他数据源的分析结果 , 相较于同级别车辆 , Model S和Model X车型索赔频率以及成本都异常高,该公司决定把特斯拉的保费提高30% 。特斯拉并不认同,认为他们选用了错误的比较对象 , 才导致特斯拉车型保险定价过高 。(现在想想,这倒是和国内现在发生的情况有点相像)

与传统保险相比,特斯拉推出的自营保险有明显优势 。在原有价格下降20%到30%后,大多数车主的保价会介于120—200美元之间 。同时,可以根据车主的使用经验来调整费用,当车辆选择的主动安全功能越多,保价还会有相应折扣 。简单来说就是可以根据自己的车辆定制保险 , 用户选择自由度更高 。

文章插图

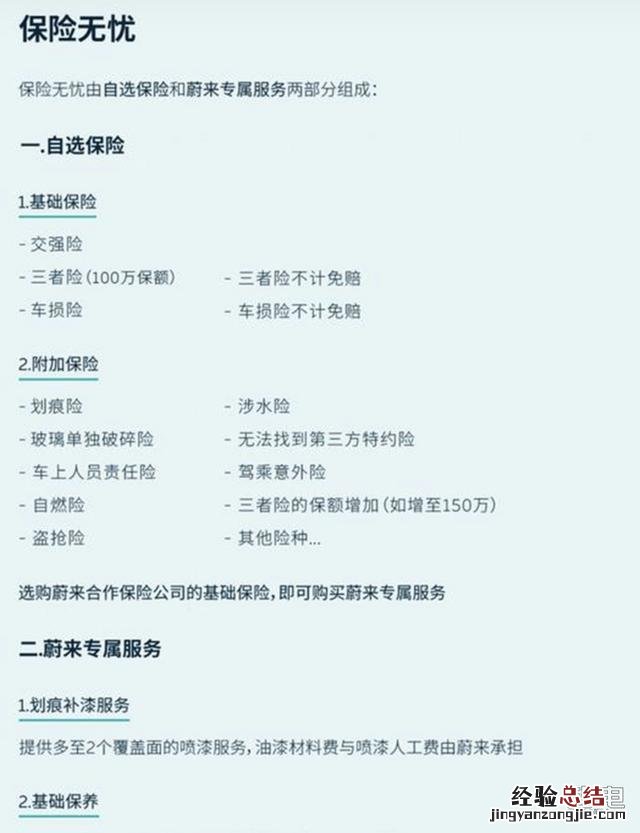

除了这种单纯的自营保险业务外,还有像蔚来那样采用与保险公司合作的形式提供车辆保险业务 。在选择蔚来的车型时,你可以选择其中的服务无忧和保险无忧套餐,只要在选择了蔚来提供的保险业务,你可以加钱得到蔚来的专属服务 , 包括划痕补漆服务等 。

文章插图

其实特斯拉和蔚来这两种扩展性保险服务采用了完全不同思路运营,特斯拉强调降低用户成本,保护品牌利益;蔚来在保险业务基础上 , 让用户能享受更多服务内容,同时能增加用户粘性 。

编辑点评

电哥认为,这一波新能源车保险改革该从两个方面来看:

其一,就是新能源车保险价格确实涨了,如果你是有购车打算,或者已经交付订金准备提车的,那也只能默默承受了;如果你只是在观望阶段 , 可以对比一下到底你心仪的车辆与涨价前相比涨了多少,但以后是涨是跌,别人也是叫我多观望观望 。

其二,新能源车保险改革从长远来看是对新能源汽车发展来说是件好事(当然这里并不是指涨价是好事),针对新能源汽车特点 , 有相对应的改变其实能更好地为车辆提供保险服务,但保险费到底是不是该涨这么多?电哥也觉得稍微贵了点,你看,隔壁汽油车车友群都要开香槟了 。