品类|新消费赛道之化妆品:行业蓬勃发展,国潮东风已至( 二 )

1.1.2 我国化妆品:先发优势不足 , 大众市场竞争实力更强

文章图片

可见 , 历史积淀的鸿沟难以短期弥合 , 当下我国化妆品产业尚无与国外化妆品集团展开全面竞争的实力 。 深耕大众市场 , 避免与外资高端品牌直接竞争 , 寻找化妆品中竞争相对缓和的高成长细分品类 , 聚焦资源以建立品牌竞争壁垒 , 是未来我国化妆品产业中较为实际可行的发展路线 。

1.2 我国化妆品行业的现状与分类

文章图片

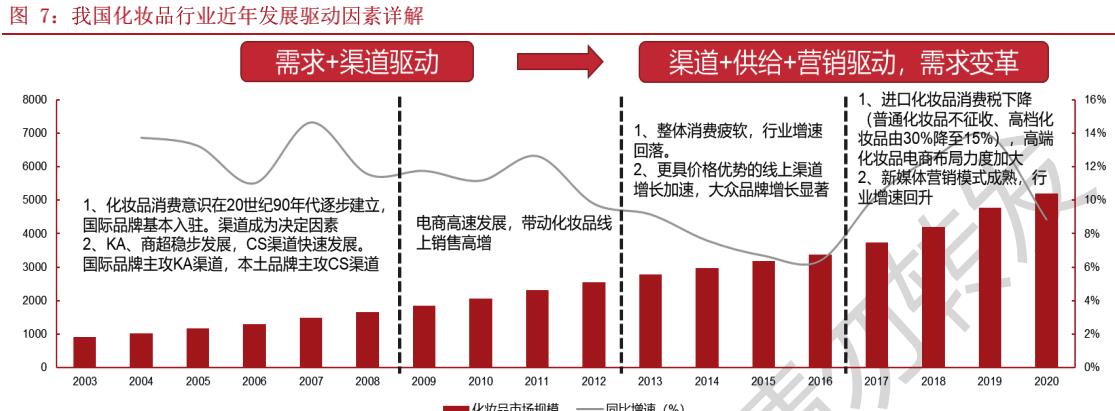

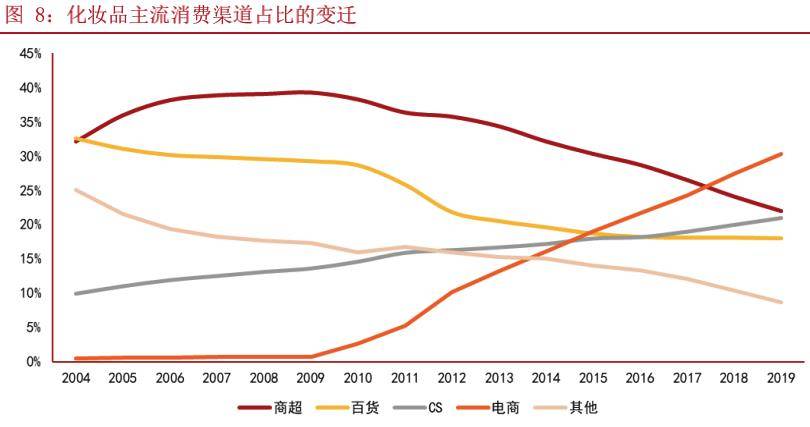

1.2.1 电商渠道+新营销模式成为我国化妆品行业增长新引擎

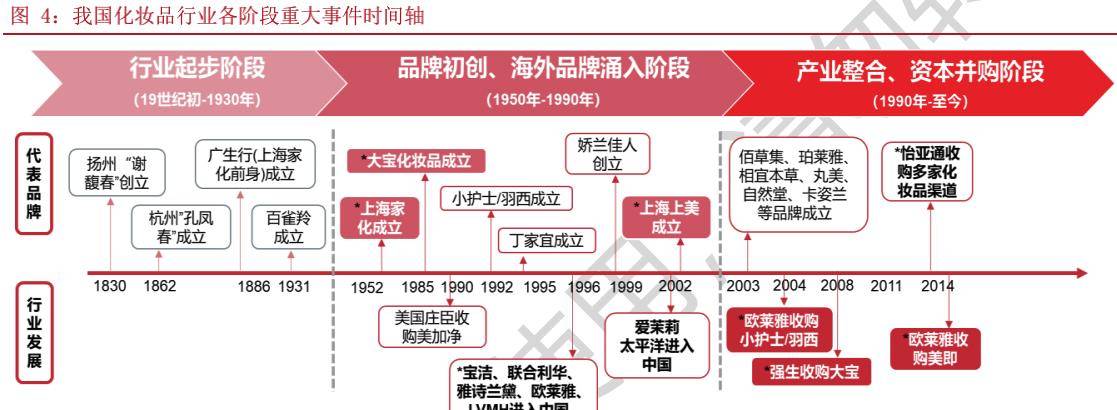

我国化妆品行业可分为以下几个发展阶段:1)1990-2012 年是我国女性居民化妆品消费意识形成、国际品牌入驻、本土品牌初步成长的阶段 。 该阶段本土品牌影响力微弱 , 主要定位大众消费 , 需依赖廉价、渠道易触达与高渠道利润完成品牌初步推广;2)2013-2016 年期间 , 受制于整体经济增速相对疲软 , 化妆品整体消费增速开始下滑 。 3)2017 年至今 , 进口化妆品消费税率的下调直接降低了高端化妆品零售价 , 海外高端品牌借机发力电商加大促销力度 , 直接刺激销量 , 叠加新营销模式、KOL 销售闭环的建立 , 拉动了化妆品行业的二次增长 。

1990-2008 年:消费意识形成后 , 渠道布局成关键 。 上世纪 90 年代是我国居民化妆品消费意识的形成阶段 , 需求高速增长背景下 , 渠道成为决定品牌销量增长的决定因素 。 这一阶段 , 化妆品主流销售渠道主要是大型百货、超市等业态 , 另外日化专营店 CS 渠道作为店面小、可容纳品牌多且渠道推力较强的本土特色渠道 , 亦在该阶段得到快速发展 。 这一过程中 , 欧莱雅等国际大牌主攻百货、KA 等高端渠道 , 本土品牌如珀莱雅等则强化 CS 渠道布局 , 把握需求扩容良机 , 完成品牌资产的初步积累 。

2009-2012 年:电商渠道红利显著 , 淘品牌崛起驱动行业增长 。 该阶段的标志性特征是以淘宝等为代表的电商渠道销售额快速增长 , 另外09 年双 11 购物节、12 年天猫商城的成立对电商销售业态构成直接催化 。 化妆品自身易运输、保质期长的产品属性高度适用于线上销售 , 叠加电商渠道产品销售低价、品牌进入低门槛的特征 , 降低了化妆品品牌的线上销售进入门槛 。 该阶段 , 对电商渠道提前布局的企业均能享受渠道红利 。 以御泥坊、阿芙精油等为代表的淘系品牌集中涌现 , 利用低价优势完成品牌积累 , 进而驱动行业保持高速增长 。

2013-2016 年:经济下行导致行业增长受阻 , 大众品类相对景气 。 13-16 年期间国内经济处于下行通道 , 对化妆品整体消费的增长构成抑制 。 期间化妆品电商渠道消费红利仍存 , 对应销售额在整体销售的占比有了明显提升 , 但仍处于偏低水平 。 而商超、百货等传统线下渠道销售量则受到直接影响 , 对化妆品大盘销售增速构成一定拖累 。 这一阶段 , 定位大众消费者的中低端化妆品受价格优势影响 , 其销售增速快于消费者 , 而高端化妆品消费增长则相对缓慢 。

文章图片

文章图片

新营销模式对化妆品需求的直接催化效应 , 在电商购物节的销额转化以及爆品打造等方面已获验证 。 展望未来 , 化妆品的产品属性不变 , 居民生活节奏加快、闲暇时间碎片化的生活方式下 , 移动互联网将继续保持高速发展 , 居民消费将持续向线上端转移 , 预计电商将继续成为国内化妆品销量增速最快的消费渠道 。 在线上营销与运营具备优势的品牌方 , 未来将获得更大的增长空间 。

经验总结扩展阅读

- 新歌43岁李玉刚花絮曝光,穿军大衣裹成粽子,脸有淡纹难掩儒雅气质

- 单眼皮@宝贝们,内双单眼皮肿眼泡万能眼妆画法!新手也能学会!

- 什么新年美甲|临近春节,红色系美甲走一波?

- 品牌新锐国货橘朵湖北首店落户银泰,新零售开启新国货潮流

- 洗发水 蓄力追赶海飞丝,国产洗发水迎来新曙光,网友:好用自然是王道

- 年货 新手4大画眉误区&正确画法,眉型定位是关键

- 杜海涛杜海涛晒新发型美照,却被杨迪两字回应戳中了硬伤

- 护发芝麻丸、何首乌粉、黑米茶…… 养发礼盒成白领族新年礼新宠

- 科技雅诗兰黛虎年限定系列,寓意新的一年,如虎添翼虎虎生威!

- 发型 行道树:“换个发型迎新年”