文章图片

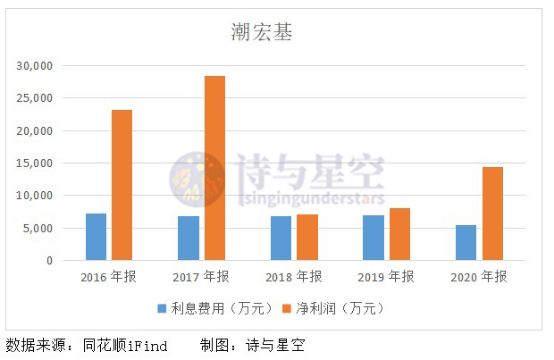

存贷双高的不合理之处在于 , 公司有大量资金却又举债 , 增加了利息支出 , 降低资金运营效率的同时 , 拖累公司盈利 。

过去的利息费用并未对净利润造成太大影响 , 但在2018和2019年 , 因商誉暴雷引发巨额资产减值、导致净利润大幅下跌时 , 几千万的利息费用就会变成沉重的负担 。

文章图片

一般来说 , 存贷双高最大的风险在于账面资金的真实性 , 即使存款真实 , 也说明资金受限或被占用 , 因此需要对外借款进行融资 。

从潮宏基往年财报中披露的资金受限情况来看 , 通常不超过1000万 , 今年上半年最多达到3114万 , 那为何近去年和今年存贷双高情况异常突出?主要有两个原因 。

第一 , 借“新债”还“旧债” 。

2016年发行的“16潮宏01”债于2019年7月进入投资者回售行权期 , 需要付息并回售本金 , 资金需求超过人民币9亿元 。 账面资金远远不够 , 只好借款偿还本金及利息 。

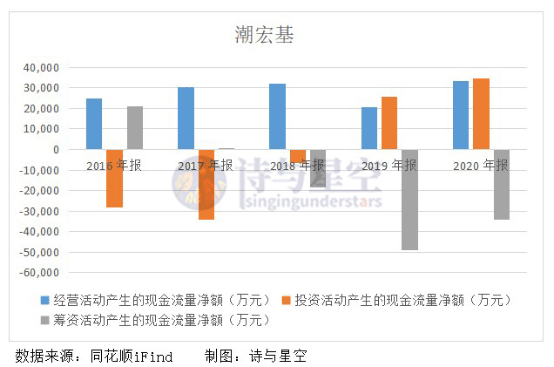

2020年同样依靠借款偿还之前欠款 , 但因为转让上海思妍丽实业股份获得现金流4.75亿 , 再加上日常经营获得的现金流 , 导致存贷双高的情况 。

文章图片

第二 , 资金受限、盈利不佳的情况下借款分红 。

2020年新增定期存单6005.97万 , 支付保函保证金114万导致资金受限;今年上半年定期存单余额5062.91万 , 支付保函保证金和提供质押导致资金受限3114万 。

并且在2019-2020年度归母净利润总共只有2.21亿的情况下 , 潮宏基仍然大额分红2.67亿 , 钱从哪里来?还是只有借款 。

要说为什么大额分红?还是老生常谈的理由 。 大股东汕头市潮宏基投资有限公司由廖氏家族控制 , 同时也是潮宏基的实际控制人 。

文章图片

另外 , 从股权质押情况也可以发现资金流紧张的苗头 。 大股东已质押43.57%的股份 , 和另两位股东质押的股份总共占流通A股的15.75% 。

文章图片

除了资金问题 , 商誉暴雷的风险也不容忽视 。

3、不可不防的商誉风险

2014年潮宏基支付14.1亿收购香港女包品牌“FION 菲安妮" , 产生商誉11.63亿 , 净资产溢价570.85% 。

且不说超高的溢价率是否合理 , 产生十几亿商誉却没有让被收购方提供任何业绩承诺就非常令人生疑 。

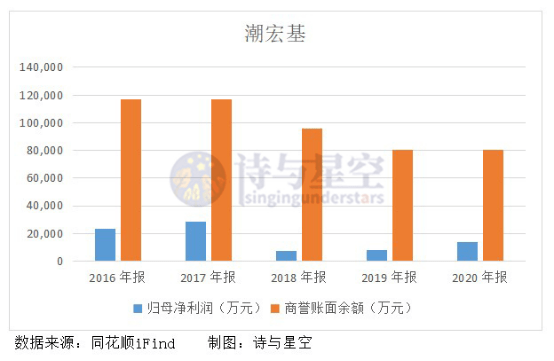

当初看好的女包业务仅过了3年就被看衰 , 潮宏基在2018年和2019年分别确认商誉减值损失2.09亿和1.52亿 , 导致这两年的归母净利润跌破一亿 , 净利率只有2% 。

截止今年第三季度 , 账面商誉还余8.06亿 , 相对于每年的归母净利润来说 , 轻轻松松可以亏掉三年的盈利 。

文章图片

【净利润包治百病的潮宏基,治不了穷】很多上市公司都擅长用此方法 , 俗称“洗大澡” 。 尤其一些艺高人胆大的 , 一年计提完所有商誉减值 , 第二年便可轻松上阵 , 优点是长痛不如短痛 , 缺点是净利润波动极大 , 可能引来数张问询函 。

4、总结

今年三季报中 , 潮宏基的盈利情况貌似不错 , 似乎能带来一份满意的年报 , 但公司账面暗藏资金风险 。

经验总结扩展阅读

- 症状冬季皮肤干燥、起皮、敏感?看完这些小技巧,远离皮肤疾病的困扰

- 饮食 胖瘦与老年病的关系?怎样控制肥胖?

- 净利润它靠2人研发团队,“骗”了国人4年,一年净利润达6.5亿

- 净利润日本药妆巨头净利润下跌四成 数字化转型将迎来爆发期

- 葛根|心血管病的克星,身边的美容调养法宝,每天吃一点,抗癌、保肝、长寿

- 饮食|一大盆冷水!这种大火的减肥方法是一种促进疾病的“灾难”!

- 净利润|医美机构,狂热市场的角落

- 针灸|减肥瘦不下,跟体质有关?不如试试健康又能治病的中医瘦身疗法

- 包治百病|精油护肤是趋势还是骗局?为什么喜欢的特别喜欢,讨厌的特别讨厌